Obliczanie odsetek w skali roku to kluczowa umiejętność, która może pomóc w zarządzaniu finansami osobistymi oraz w podejmowaniu mądrych decyzji inwestycyjnych. W artykule dowiesz się, jak wykorzystać proste wzory do obliczania odsetek, zarówno prostych, jak i składanych. Zrozumienie tych zasad pozwoli Ci uniknąć niekorzystnych kosztów i lepiej planować swoje finanse.

W przypadku odsetek prostych stosujemy prosty wzór, który uwzględnia kapitał początkowy, stopę procentową oraz czas trwania inwestycji. Natomiast odsetki składane wymagają uwzględnienia efektu kapitalizacji, co sprawia, że ich obliczenia są nieco bardziej skomplikowane. W tym artykule przedstawimy również praktyczne przykłady, które pomogą Ci zrozumieć, jak obliczać odsetki w różnych sytuacjach finansowych.

Kluczowe informacje:- Odsetki proste oblicza się za pomocą wzoru: Odsetki = Kapitał początkowy × Stopa procentowa × Liczba lat.

- Odsetki składane uwzględniają efekt kapitalizacji i wymagają bardziej złożonego wzoru.

- W przypadku codziennego naliczania odsetek stosuje się wzór: O = (W x D x r) / 365.

- Różnice między odsetkami prostymi a składanymi mogą mieć istotny wpływ na całkowity zysk z inwestycji.

- Wybór częstotliwości kapitalizacji odsetek ma kluczowe znaczenie dla ostatecznej kwoty odsetek.

- W artykule znajdziesz praktyczne przykłady obliczeń odsetek dla lokat bankowych oraz innych produktów finansowych.

- Unikanie pułapek związanych z obliczaniem odsetek może pomóc w lepszym zarządzaniu finansami i uniknięciu niekorzystnych kosztów.

Jak obliczyć odsetki w skali roku przy użyciu prostych wzorów

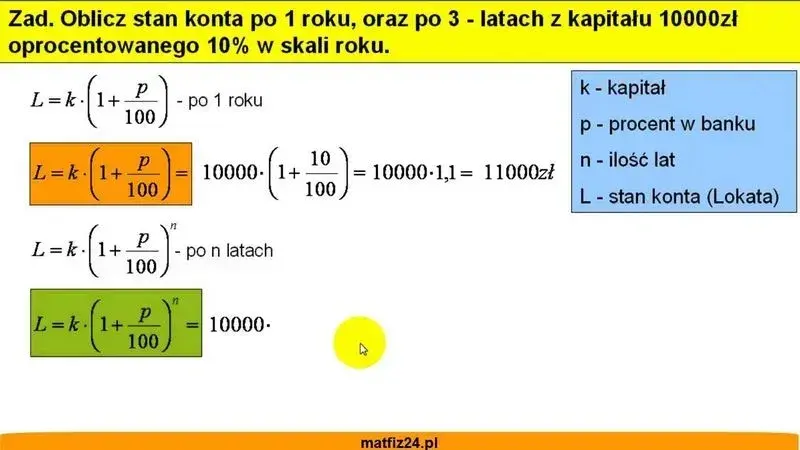

Aby obliczyć odsetki w skali roku, najpierw musimy zrozumieć podstawowy wzór, który jest kluczowy w finansach osobistych. Wzór ten brzmi: Odsetki = Kapitał początkowy × Stopa procentowa × Liczba lat. Każdy z tych elementów ma swoje znaczenie: kapitał początkowy to suma pieniędzy, na której naliczane są odsetki, stopa procentowa to procent, który określa, ile wyniosą odsetki, a liczba lat to czas, przez który pieniądze będą inwestowane lub pożyczane.

Przykładowo, jeśli zdecydujesz się zainwestować 1000 zł na rok przy stopie procentowej wynoszącej 5%, obliczenie odsetek będzie wyglądać następująco: Odsetki = 1000 zł × 0,05 × 1 = 50 zł. Oznacza to, że po roku otrzymasz dodatkowe 50 zł w postaci odsetek. Taki prosty wzór jest bardzo przydatny, ale pamiętaj, że nie uwzględnia on efektu kapitalizacji, który będzie omawiany w kolejnych częściach artykułu.

Wzór na obliczanie prostych odsetek i jego zastosowanie

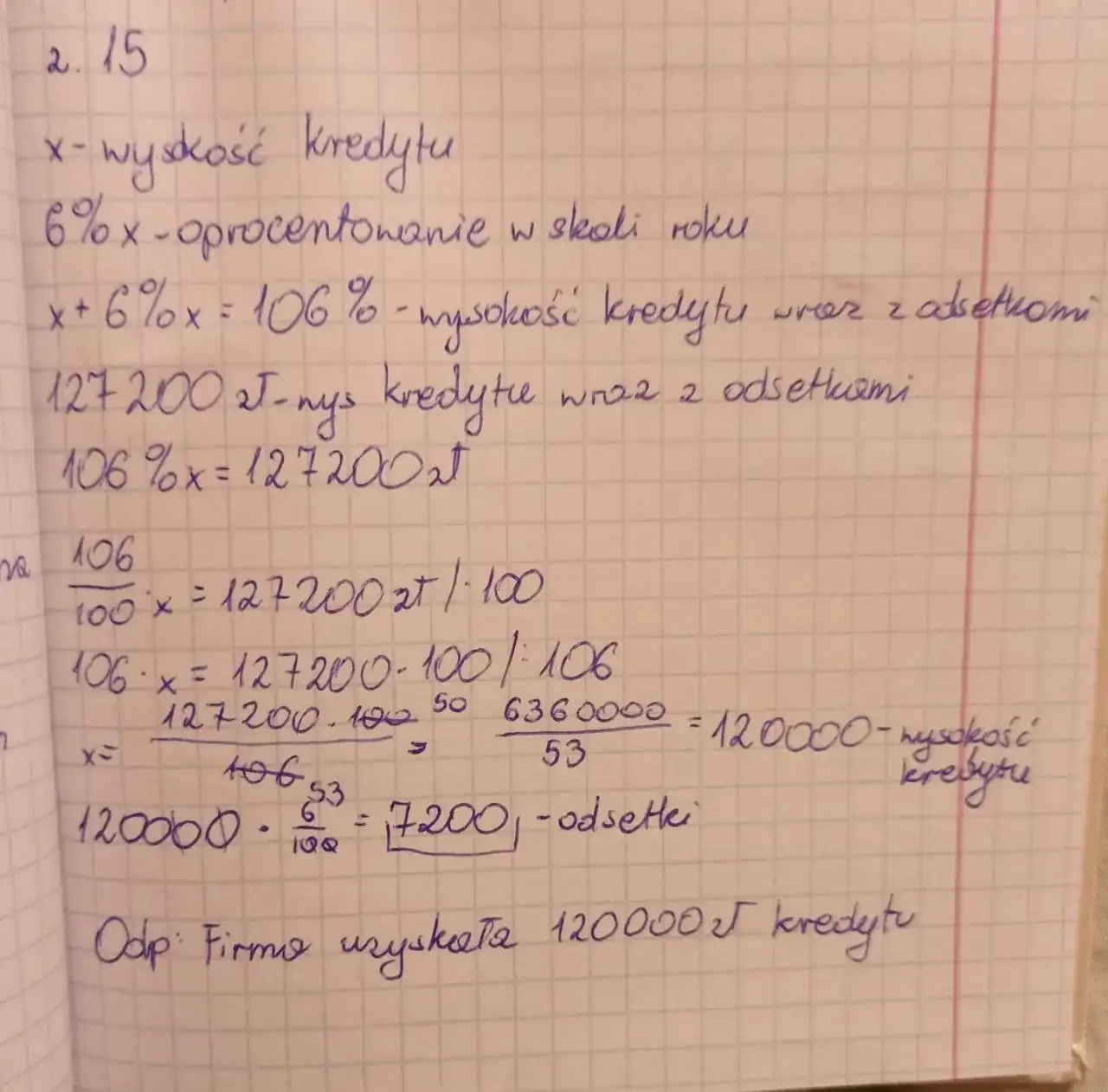

Wzór na obliczanie prostych odsetek ma wiele zastosowań w życiu codziennym. Może być używany do obliczania odsetek od pożyczek, kredytów oraz lokat bankowych. W przypadku pożyczek, obliczając odsetki, można łatwo zobaczyć, ile dodatkowo zapłacimy na koniec okresu spłaty. Na przykład, jeśli pożyczysz 5000 zł na 3 lata przy stopie procentowej 6%, obliczenia będą wyglądać następująco: Odsetki = 5000 zł × 0,06 × 3 = 900 zł. Oznacza to, że na koniec okresu spłaty oddasz 5900 zł.

W przypadku lokat bankowych, wzór ten również jest przydatny. Lokaty oferują stałą stopę procentową, co pozwala na przewidywanie, ile odsetek można zarobić w określonym czasie. Na przykład, lokując 2000 zł na 2 lata przy stopie procentowej 4%, obliczenia będą wyglądać tak: Odsetki = 2000 zł × 0,04 × 2 = 160 zł. Po dwóch latach będziesz miał 2160 zł na koncie.

| Rodzaj pożyczki | Kapitał (zł) | Stopa procentowa (%) | Okres (lata) | Odsetki (zł) |

| Pożyczka osobista | 5000 | 6 | 3 | 900 |

| Lokata bankowa | 2000 | 4 | 2 | 160 |

Jak obliczyć odsetki składane i zrozumieć ich wpływ

Odsetki składane to sposób obliczania odsetek, w którym odsetki są naliczane nie tylko na pierwotny kapitał, ale także na wcześniej naliczone odsetki. W przeciwieństwie do prostych odsetek, które opierają się na stałej kwocie, odsetki składane rosną w czasie, co oznacza, że mogą prowadzić do znacznie wyższych zysków. Wzór na obliczanie odsetek składanych jest bardziej skomplikowany i wygląda następująco: A = P (1 + r/n)^(nt), gdzie A to końcowa kwota, P to kapitał początkowy, r to roczna stopa procentowa, n to liczba kapitalizacji w roku, a t to liczba lat.

Efekt kapitalizacji jest kluczowy dla zrozumienia, jak odsetki składane wpływają na całkowity zysk. Im częściej odsetki są kapitalizowane, tym więcej zyskujesz. Na przykład, jeśli kapitał początkowy wynosi 1000 zł przy stopie procentowej 5%, a odsetki są kapitalizowane rocznie, po pięciu latach będziesz miał 1276,28 zł. Jednak jeśli odsetki są kapitalizowane miesięcznie, ta sama inwestycja przyniesie ci 1283,68 zł. Różnica może wydawać się niewielka, ale z czasem staje się znacząca, a efekty kapitalizacji mogą znacząco zwiększyć twoje zyski.

Różnice między odsetkami prostymi a składanymi w praktyce

Odsetki proste i składane różnią się nie tylko wzorami obliczeniowymi, ale także sposobem, w jaki wpływają na twoje finanse. Odsetki proste są łatwiejsze do obliczenia i przewidywania, co czyni je bardziej przejrzystymi dla osób, które nie chcą komplikować swoich finansów. Natomiast odsetki składane są bardziej korzystne w dłuższej perspektywie czasowej, ponieważ pozwalają na większy wzrost kapitału dzięki efektowi „śnieżnej kuli”. W praktyce, odsetki składane są często stosowane w przypadku lokat bankowych, funduszy inwestycyjnych oraz kredytów hipotecznych. W przypadku lokat, banki oferują różne opcje kapitalizacji, co pozwala inwestorom na maksymalizację zysków. Kredyty hipoteczne mogą również korzystać z odsetek składanych, co oznacza, że im dłużej spłacasz kredyt, tym więcej zapłacisz w odsetkach. Zrozumienie tych różnic jest kluczowe dla podejmowania świadomych decyzji finansowych.- Odsetki proste są łatwiejsze do obliczenia i przewidywania.

- Odsetki składane mogą prowadzić do znacznie wyższych zysków w dłuższym okresie.

- Efekt kapitalizacji sprawia, że odsetki składane są bardziej korzystne dla długoterminowych inwestycji.

Czytaj więcej: Jak obliczyć odsetki za zwłokę – uniknij błędów i oszczędź pieniądze

Jak często kapitalizować odsetki, aby zwiększyć zyski

Częstotliwość kapitalizacji odsetek ma kluczowe znaczenie dla całkowitych zysków z inwestycji. Im częściej odsetki są kapitalizowane, tym szybciej rośnie kapitał. Kapitalizacja może odbywać się na różne sposoby: codziennie, miesięcznie, kwartalnie lub rocznie. Każda z tych opcji ma wpływ na to, ile odsetek ostatecznie zarobisz. Na przykład, jeśli masz 1000 zł zainwestowane przy stopie procentowej 5%, różnice w kapitalizacji mogą być znaczące.

Częstotliwość kapitalizacji odsetek ma kluczowe znaczenie dla całkowitych zysków z inwestycji. Im częściej odsetki są kapitalizowane, tym szybciej rośnie kapitał. Kapitalizacja może odbywać się na różne sposoby: codziennie, miesięcznie, kwartalnie lub rocznie. Każda z tych opcji ma wpływ na to, ile odsetek ostatecznie zarobisz. Na przykład, jeśli masz 1000 zł zainwestowane przy stopie procentowej 5%, różnice w kapitalizacji mogą być znaczące.

Gdy odsetki są kapitalizowane codziennie, zyskujesz najwięcej. Dzieje się tak dlatego, że odsetki są dodawane do kapitału każdego dnia, co oznacza, że w każdym kolejnym dniu nalicza się odsetki od wyższej kwoty. W przypadku kapitalizacji miesięcznej, odsetki są dodawane raz w miesiącu, co prowadzi do nieco niższych zysków. Warto zrozumieć te różnice, aby w pełni wykorzystać potencjał swoich inwestycji.

Przykłady różnych częstotliwości kapitalizacji

Oto kilka przykładów ilustrujących, jak różne częstotliwości kapitalizacji wpływają na całkowite odsetki. Jeśli przyjmiemy, że inwestujesz 1000 zł na rok przy stopie procentowej 5%, efekty będą różne w zależności od wybranej częstotliwości:

- Kapitalizacja codzienna: po roku zyskasz około 1051,16 zł.

- Kapitalizacja miesięczna: po roku zyskasz około 1050,95 zł.

- Kapitalizacja kwartalna: po roku zyskasz około 1050,94 zł.

- Kapitalizacja roczna: po roku zyskasz 1050 zł.

| Częstotliwość kapitalizacji | Kwota po roku (zł) |

| Codzienna | 1051,16 |

| Miesięczna | 1050,95 |

| Kwartalna | 1050,94 |

| Roczna | 1050,00 |

Praktyczne przykłady obliczeń odsetek dla różnych scenariuszy

Obliczanie odsetek może wydawać się skomplikowane, ale w rzeczywistości jest to proces, który można łatwo zrozumieć, gdy zastosujemy go do konkretnych sytuacji. Poniżej przedstawiamy trzy różne scenariusze, które ilustrują, jak obliczać odsetki w praktyce. Dzięki tym przykładom, możesz lepiej zrozumieć, jak działają odsetki w różnych kontekstach finansowych.

Pierwszym przykładem jest lokata bankowa. Załóżmy, że inwestujesz 5000 zł na lokacie, która oferuje 3% rocznej stopy procentowej. Po roku, używając wzoru na odsetki proste, obliczamy: Odsetki = 5000 zł × 0,03 × 1 = 150 zł. Po roku będziesz miał na koncie 5150 zł.

Drugim przykładem jest pożyczka. Wyobraźmy sobie, że bierzesz pożyczkę w wysokości 2000 zł na 2 lata z roczną stopą procentową wynoszącą 5%. Obliczenia będą wyglądać następująco: Odsetki = 2000 zł × 0,05 × 2 = 200 zł. Ostatecznie, po dwóch latach, będziesz musiał zwrócić 2200 zł.

- Lokata bankowa: 5000 zł przy 3% = 150 zł odsetek po roku.

- Pożyczka: 2000 zł przy 5% = 200 zł odsetek po dwóch latach.

| Scenariusz | Kwota (zł) | Stopa procentowa (%) | Okres (lata) | Odsetki (zł) |

| Lokata bankowa | 5000 | 3 | 1 | 150 |

| Pożyczka | 2000 | 5 | 2 | 200 |

Jak unikać niekorzystnych kosztów związanych z odsetkami

Obliczanie odsetek może być skomplikowane, a wiele osób popełnia błędy, które prowadzą do niekorzystnych kosztów. Warto być świadomym najczęstszych pułapek, aby uniknąć nieprzyjemnych niespodzianek. Przykładowe błędy to nieprawidłowe obliczenia, brak zrozumienia warunków umowy oraz ignorowanie efektywnych stóp procentowych. Tego typu pomyłki mogą skutkować wyższymi kosztami, niż pierwotnie zakładano.

Jednym z najczęstszych błędów jest nieprzywiązywanie wagi do szczegółów umowy. Na przykład, niektóre pożyczki mogą mieć ukryte opłaty lub zmienne stopy procentowe, które mogą znacząco wpłynąć na całkowity koszt pożyczki. Dlatego istotne jest, aby dokładnie przeczytać umowę i zrozumieć, jak będą naliczane odsetki oraz jakie dodatkowe opłaty mogą wystąpić.

- Nieprawidłowe obliczenia odsetek mogą prowadzić do niekorzystnych kosztów.

- Brak zrozumienia warunków umowy to częsty błąd, który należy unikać.

- Ignorowanie efektywnych stóp procentowych może skutkować wyższymi kosztami.

Jak wykorzystać technologię do optymalizacji obliczeń odsetek

W dzisiejszych czasach technologia odgrywa kluczową rolę w zarządzaniu finansami. Istnieje wiele aplikacji i narzędzi online, które mogą pomóc w obliczaniu odsetek oraz w monitorowaniu inwestycji. Używanie takich narzędzi nie tylko przyspiesza proces obliczeń, ale także minimalizuje ryzyko błędów ludzkich. Programy te często oferują także opcje symulacji różnych scenariuszy, co pozwala lepiej zrozumieć, jak różne stopy procentowe i częstotliwości kapitalizacji wpływają na ostateczny zysk.

Co więcej, z wykorzystaniem sztucznej inteligencji i analityki danych, inwestorzy mogą uzyskać wgląd w trendy rynkowe oraz prognozy stóp procentowych. Dzięki tym informacjom można podejmować bardziej świadome decyzje inwestycyjne, co w dłuższym czasie może prowadzić do znacznych oszczędności i zwiększenia zysków. Warto zainwestować czas w naukę obsługi tych narzędzi, aby maksymalizować swoje korzyści finansowe.