W artykule przyjrzymy się bliżej temu zjawisku, aby zrozumieć, jak działa kapitalizacja odsetek, jakie niesie ze sobą korzyści oraz zagrożenia. Dowiemy się również, jak unikać problemów związanych z tym mechanizmem, aby mądrze zarządzać swoimi finansami.

Kluczowe informacje:- Kapitalizacja odsetek polega na dodawaniu naliczonych odsetek do kapitału, co zwiększa bazę do obliczeń kolejnych odsetek.

- Może prowadzić do znacznego wzrostu oszczędności w długim okresie, szczególnie w inwestycjach długoterminowych.

- Jednak w przypadku zadłużenia, kapitalizacja może powodować poważne obciążenia finansowe.

- Ważne jest świadome zarządzanie długiem oraz inwestycjami, aby minimalizować ryzyko związane z kapitalizacją odsetek.

- Przykłady sytuacji, w których kapitalizacja odsetek obciąża, pomogą lepiej zrozumieć potencjalne zagrożenia.

Co to jest kapitalizacja odsetek i jak działa w praktyce?

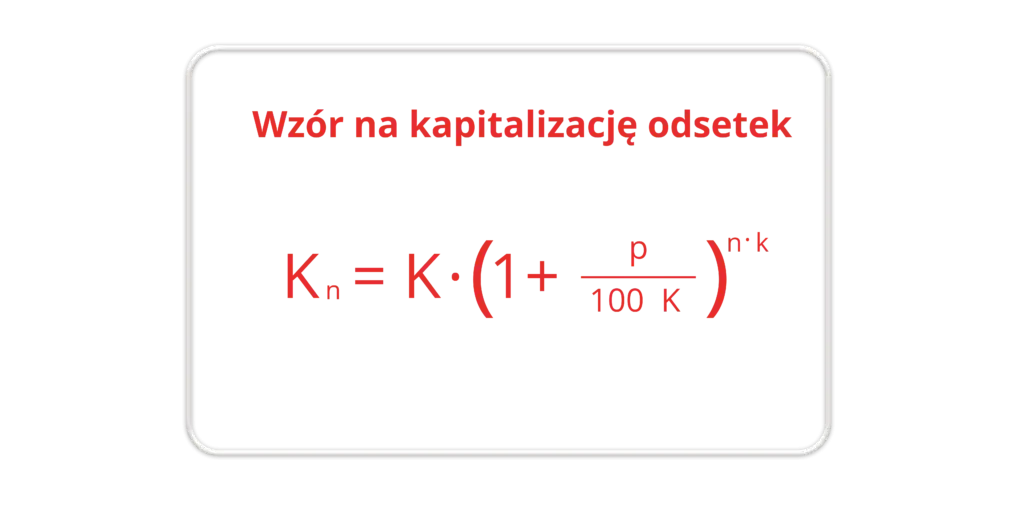

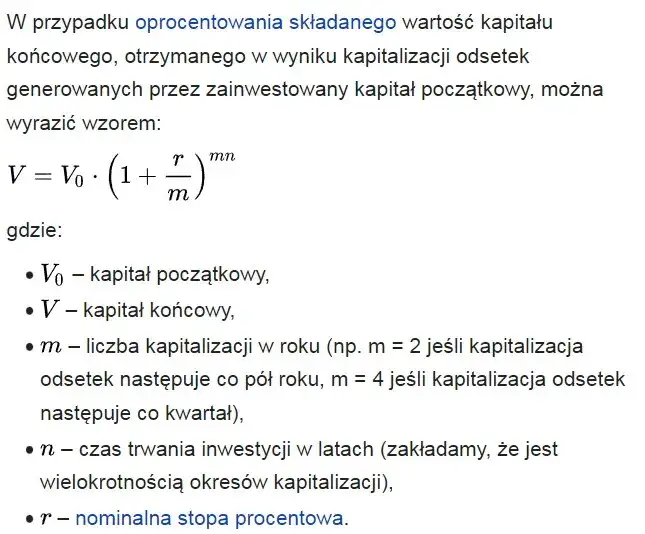

Kapitalizacja odsetek to proces, w którym naliczone odsetki są dodawane do początkowej kwoty kapitału. To oznacza, że odsetki są obliczane na podstawie rosnącej bazy kapitałowej, co prowadzi do dalszego wzrostu odsetek w przyszłości. Taki mechanizm pozwala na eksponencjalny wzrost kapitału w dłuższej perspektywie czasowej, co czyni go atrakcyjnym narzędziem w finansach osobistych i inwestycjach.

W praktyce, kapitalizacja odsetek jest stosowana w różnych produktach finansowych, takich jak konta oszczędnościowe, lokaty terminowe czy obligacje. W zależności od częstotliwości kapitalizacji (np. miesięcznej, kwartalnej lub rocznej), efekty mogą się znacznie różnić. Im częściej odsetki są kapitalizowane, tym większy wpływ mają na końcowy zysk.

Definicja kapitalizacji odsetek i jej mechanizm działania

Kapitalizacja odsetek to proces, w którym odsetki naliczone na danym kapitale są dodawane do jego wartości, co zwiększa bazę, od której są obliczane przyszłe odsetki. W praktyce oznacza to, że z każdym okresem, w którym następuje kapitalizacja, nasza inwestycja rośnie szybciej. Na przykład, jeśli zainwestujemy 1000 zł na koncie oszczędnościowym z rocznym oprocentowaniem 5%, to po pierwszym roku zarobimy 50 zł w odsetkach, które zostaną dodane do kapitału.

W drugim roku, odsetki będą obliczane na podstawie 1050 zł, co oznacza, że zarobimy 52,50 zł w odsetkach. Taki mechanizm sprawia, że zyski rosną w sposób skumulowany, co jest kluczowe dla długoterminowego inwestowania.

| Typ kapitalizacji | Opis |

|---|---|

| Roczna | Odsetki są dodawane raz w roku, co jest najrzadszą formą kapitalizacji. |

| Kwartał | Odsetki są dodawane co trzy miesiące, co zwiększa zyski w krótszym czasie. |

| Miesięczna | Odsetki są dodawane co miesiąc, co maksymalizuje efekt kapitalizacji. |

Jak kapitalizacja odsetek wpływa na oszczędności i inwestycje?

Kapitalizacja odsetek ma znaczący wpływ na oszczędności oraz inwestycje. Dzięki temu mechanizmowi, odsetki są dodawane do kapitału, co powoduje, że w kolejnych okresach naliczane są odsetki od większej kwoty. To zjawisko prowadzi do przyspieszonego wzrostu wartości inwestycji, co jest korzystne dla inwestorów długoterminowych.

Przykładowo, inwestując w produkty finansowe, które stosują kapitalizację, możemy zauważyć, że nasze oszczędności rosną szybciej niż w przypadku tradycyjnych kont oszczędnościowych. Im częściej następuje kapitalizacja, tym większy efekt kumulacji. Oznacza to, że zyski z inwestycji mogą być znacznie wyższe, co przyciąga wielu inwestorów.

- Lokaty terminowe - Wiele banków oferuje lokaty z kapitalizacją miesięczną, co pozwala na szybki wzrost oszczędności.

- Obligacje skarbowe - Niektóre obligacje oferują kapitalizację odsetek, co sprawia, że są one atrakcyjną formą inwestycji na dłuższy okres.

- Konta oszczędnościowe - Konta z kapitalizacją kwartalną lub miesięczną pozwalają na maksymalizację zysków z odsetek.

Jakie są negatywne skutki kapitalizacji odsetek dla zadłużenia?

Kapitalizacja odsetek może prowadzić do poważnych negatywnych skutków dla osób zadłużonych. Gdy odsetki są dodawane do kapitału, całkowita kwota zadłużenia rośnie, co może powodować trudności w spłacie. W rezultacie, osoby z długami mogą znaleźć się w spirali zadłużenia, gdzie rosnące odsetki zwiększają ich zobowiązania, a ich zdolność do spłaty maleje.

Na przykład, jeśli ktoś ma kredyt o oprocentowaniu 10% rocznie, a odsetki są kapitalizowane co miesiąc, to po pewnym czasie całkowita kwota do spłaty może być znacznie wyższa niż początkowo zakładano. W takich sytuacjach, zadłużenie może stać się przytłaczające, prowadząc do dalszych problemów finansowych.

Przykłady sytuacji, w których kapitalizacja odsetek może obciążać

Wiele osób nie zdaje sobie sprawy z tego, jak kapitalizacja odsetek może wpłynąć na ich sytuację finansową. Przykładem może być osoba, która zaciągnęła pożyczkę na 10 000 zł na okres 5 lat z rocznym oprocentowaniem 12%. Jeśli odsetki są kapitalizowane co miesiąc, całkowita kwota do spłaty wzrośnie znacząco, co może prowadzić do trudności w regularnych płatnościach.

Inny przykład to kredyt hipoteczny, gdzie niewielkie opóźnienia w płatnościach mogą skutkować wysokimi kosztami. Jeśli kredytobiorca nie jest w stanie spłacić raty, odsetki mogą być naliczane na zaległą kwotę, co prowadzi do dalszego wzrostu zadłużenia. W takich sytuacjach, skutki kapitalizacji odsetek mogą być katastrofalne, prowadząc do utraty majątku lub bankructwa.Jak unikać problemów związanych z kapitalizacją odsetek?

Aby skutecznie unikać problemów związanych z kapitalizacją odsetek, warto wdrożyć kilka strategii zarządzania finansami. Kluczowe jest, aby być świadomym, jak kapitalizacja wpływa na nasze zobowiązania oraz jakie mogą być jej długoterminowe konsekwencje. Regularne monitorowanie swoich długów i oszczędności pomoże w podejmowaniu lepszych decyzji finansowych.

Jednym z podstawowych kroków jest dokładne zrozumienie warunków umowy kredytowej lub pożyczkowej. Warto zwracać uwagę na częstotliwość kapitalizacji odsetek oraz wysokość oprocentowania. Im częściej kapitalizacja ma miejsce, tym większe mogą być obciążenia finansowe. Dlatego dobrze jest wybierać oferty, które oferują korzystniejsze warunki.

- Regularne spłacanie zobowiązań - unikaj opóźnień w płatnościach, aby nie zwiększać kwoty zadłużenia przez naliczanie dodatkowych odsetek.

- Wybór produktów finansowych z korzystną kapitalizacją - inwestuj w konta oszczędnościowe lub lokaty, które oferują częstą kapitalizację.

- Planowanie budżetu - stwórz plan finansowy, który uwzględnia wszystkie twoje wydatki oraz przychody, aby lepiej zarządzać swoimi pieniędzmi.

Warto również rozważyć konsultacje z doradcą finansowym, który pomoże zrozumieć mechanizmy kapitalizacji oraz doradzi, jak najlepiej zarządzać swoimi inwestycjami i długami. Dzięki temu można uniknąć nieprzyjemnych niespodzianek i lepiej przygotować się na przyszłe wydatki.

Strategie zarządzania długiem w kontekście kapitalizacji odsetek

W obliczu kapitalizacji odsetek ważne jest, aby wdrożyć skuteczne strategie zarządzania długiem. Kluczowym krokiem jest regularne monitorowanie swoich zobowiązań oraz terminowe spłacanie rat. Dzięki temu można uniknąć naliczania dodatkowych odsetek, które mogą znacznie zwiększyć całkowitą kwotę do spłaty. Dobrze jest również mieć plan spłaty, który uwzględnia wszystkie długi oraz ich oprocentowanie.

Jednym z efektywnych sposobów jest konsolidacja długów, która polega na połączeniu kilku zobowiązań w jedno, często z niższym oprocentowaniem. Taki krok może uprościć zarządzanie finansami i zredukować całkowite koszty odsetek. Ponadto, warto rozważyć negocjacje z wierzycielami w celu uzyskania korzystniejszych warunków spłaty.

Jak świadome inwestowanie może zminimalizować ryzyko?

Świadome inwestowanie jest kluczowym elementem w minimalizowaniu ryzyka związanego z kapitalizacją odsetek. Inwestorzy powinni dokładnie analizywać oferty, zwracając uwagę na warunki kapitalizacji oraz wysokość oprocentowania. Wybór produktów z korzystną kapitalizacją może przynieść znaczne korzyści finansowe w dłuższym okresie.

Przykładem może być inwestowanie w fundusze inwestycyjne, które oferują różne strategie kapitalizacji zysków. Dzięki temu inwestorzy mogą korzystać z efektu kumulacji, co zwiększa potencjalne zyski. Ponadto, warto dywersyfikować portfel inwestycyjny, aby zminimalizować ryzyko związane z nieprzewidywalnymi zmianami na rynku.

Czytaj więcej: Czy przy wcześniejszej spłacie kredytu bank zwraca odsetek? Sprawdź swoje prawa!

Jak wykorzystać technologię do zarządzania kapitalizacją odsetek?

W erze cyfrowej, technologia może znacząco wspierać zarządzanie finansami osobistymi, w tym strategią związaną z kapitalizacją odsetek. Aplikacje mobilne i platformy finansowe oferują narzędzia do monitorowania wydatków, budżetowania oraz planowania spłat długów. Dzięki tym rozwiązaniom, użytkownicy mogą na bieżąco śledzić swoje zobowiązania oraz unikać opóźnień w płatnościach, co jest kluczowe dla minimalizowania ryzyka związanego z kapitalizacją odsetek.

Co więcej, niektóre aplikacje oferują funkcje analizy finansowej, które pomagają w identyfikacji najlepszych produktów inwestycyjnych z korzystną kapitalizacją. Użytkownicy mogą otrzymywać powiadomienia o zmianach w oprocentowaniu czy nowych ofertach, co pozwala na podejmowanie świadomych decyzji inwestycyjnych. W przyszłości, wykorzystanie sztucznej inteligencji i algorytmów uczenia maszynowego w aplikacjach finansowych może jeszcze bardziej usprawnić proces zarządzania długiem oraz inwestycjami, dostosowując rekomendacje do indywidualnych potrzeb użytkowników.