Druga hipoteka to rozwiązanie, które może pomóc w uzyskaniu dodatkowych środków finansowych, np. na remont domu czy spłatę innych zobowiązań. Jednak wybór odpowiedniego banku i oferty wymaga dokładnego porównania warunków, takich jak oprocentowanie, koszty dodatkowe oraz wymagania formalne. Warto wiedzieć, że każda instytucja finansowa ma swoje własne kryteria, które mogą wpłynąć na decyzję o przyznaniu kredytu.

Przed podjęciem decyzji o zaciągnięciu drugiej hipoteki, warto zrozumieć, jakie ryzyka i korzyści się z nią wiążą. Banki często wymagają dodatkowego zabezpieczenia finansowego, ponieważ druga hipoteka obciąża nieruchomość w mniejszym stopniu niż pierwsza. Dlatego tak ważne jest, aby dokładnie przeanalizować oferty i wybrać tę, która najlepiej odpowiada Twoim potrzebom.

Kluczowe wnioski:- Druga hipoteka pozwala na uzyskanie dodatkowych środków, ale wymaga spełnienia określonych warunków.

- Banki mogą wymagać dodatkowego zabezpieczenia finansowego ze względu na mniejsze obciążenie nieruchomości.

- Porównanie ofert różnych banków jest kluczowe, aby znaleźć najlepsze warunki i najniższe koszty.

- Przed złożeniem wniosku warto sprawdzić wymagane dokumenty i kryteria oceny.

- Dokładna analiza ofert pomoże uniknąć niepotrzebnych kosztów i ryzyka finansowego.

Czym jest druga hipoteka i jak działa?

Druga hipoteka to dodatkowe zabezpieczenie kredytu, które obciąża nieruchomość już obciążoną pierwszą hipoteką. W przeciwieństwie do pierwszej, druga hipoteka ma niższy priorytet w przypadku egzekucji długu, co oznacza, że bank może mieć trudności z odzyskaniem pełnej kwoty w przypadku niewypłacalności kredytobiorcy. Dlatego też instytucje finansowe często podchodzą do niej z większą ostrożnością.

Z punktu widzenia prawnego, druga hipoteka jest wpisywana do księgi wieczystej nieruchomości jako kolejne obciążenie. W praktyce oznacza to, że w przypadku sprzedaży nieruchomości, najpierw spłacana jest pierwsza hipoteka, a dopiero później druga. To sprawia, że banki mogą wymagać dodatkowych zabezpieczeń, aby zminimalizować ryzyko.Jakie warunki trzeba spełnić, aby uzyskać drugą hipotekę?

Aby ubiegać się o drugą hipotekę, musisz spełnić kilka kluczowych warunków. Przede wszystkim, banki sprawdzają Twoją zdolność kredytową, czyli zdolność do spłaty zobowiązania. Wysoka ocena kredytowa zwiększa szanse na pozytywną decyzję. Dodatkowo, wymagane jest posiadanie odpowiedniego poziomu wkładu własnego w nieruchomości, zwykle wynoszącego co najmniej 20-30% jej wartości.

Banki mogą również wymagać dodatkowych zabezpieczeń, takich jak poręczenie lub zastaw na innych aktywach. To dlatego, że druga hipoteka jest uważana za bardziej ryzykowną niż pierwsza. Warto też pamiętać, że instytucje finansowe często analizują historię spłat pierwszej hipoteki, aby ocenić Twoją wiarygodność.

Jakie dokumenty są potrzebne do wniosku o drugą hipotekę?

Przy składaniu wniosku o drugą hipotekę, musisz przygotować kilka kluczowych dokumentów. Są to m.in. zaświadczenie o dochodach, wyciąg z księgi wieczystej nieruchomości oraz historia kredytowa. Banki mogą również zażądać wyceny nieruchomości, aby określić jej aktualną wartość rynkową.

- Zaświadczenie o dochodach (np. PIT, umowa o pracę)

- Wyciąg z księgi wieczystej nieruchomości

- Historia kredytowa z Biura Informacji Kredytowej

- Wycena nieruchomości wykonana przez rzeczoznawcę

- Dowód osobisty lub inny dokument tożsamości

Czytaj więcej: Czy komornik może zająć nieruchomość z hipoteką? Konsekwencje i prawa właściciela

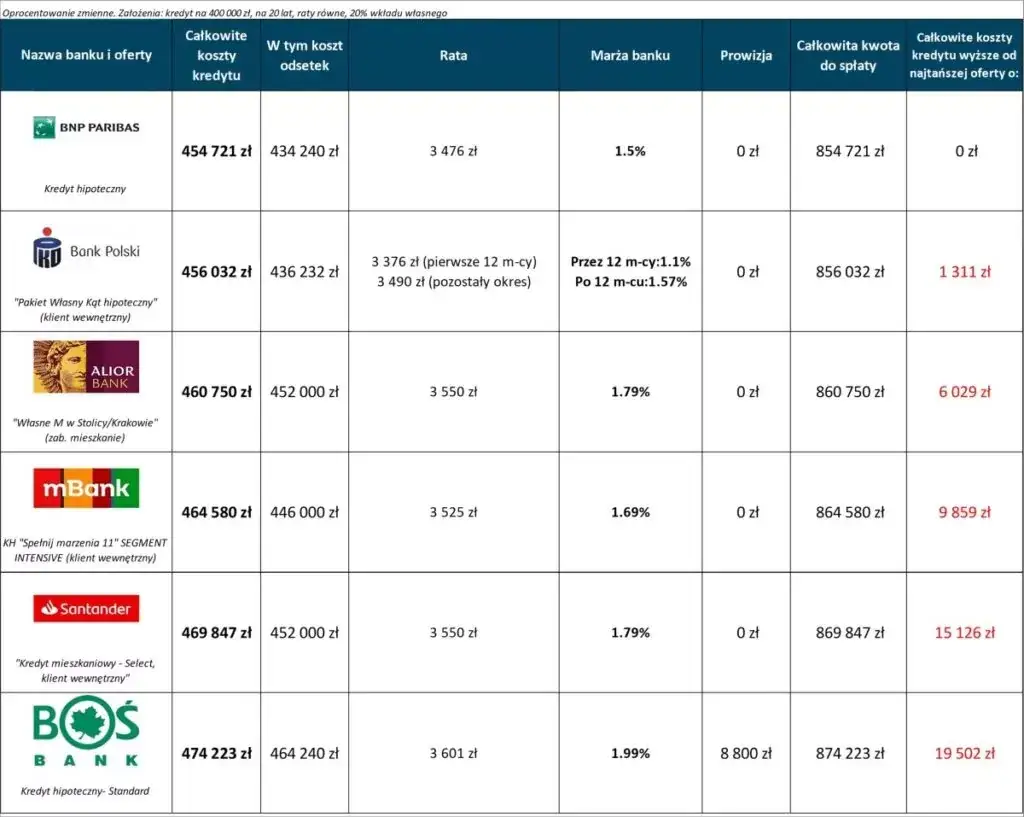

Porównanie ofert banków: gdzie znaleźć najlepsze warunki?

Wybierając drugą hipotekę, warto dokładnie przeanalizować oferty różnych banków. Każda instytucja finansowa ma swoje własne warunki, które mogą znacząco wpłynąć na całkowity koszt kredytu. Porównanie pozwoli Ci znaleźć najlepsze rozwiązanie dostosowane do Twoich potrzeb.

Kluczowe czynniki, na które należy zwrócić uwagę, to oprocentowanie, prowizje, okres spłaty oraz dodatkowe wymagania. Niektóre banki oferują niższe oprocentowanie, ale wyższe prowizje, co może zwiększyć całkowity koszt. Dlatego tak ważne jest, aby dokładnie prześwietlić każdą ofertę.

| Bank | Oprocentowanie | Prowizja | Okres spłaty | Dodatkowe wymagania |

|---|---|---|---|---|

| Bank A | 5,5% | 1% | do 25 lat | wysoka zdolność kredytowa |

| Bank B | 6% | 0,5% | do 20 lat | dodatkowe zabezpieczenie |

| Bank C | 5,8% | 0,8% | do 30 lat | wymagana wycena nieruchomości |

Na co zwrócić uwagę przy wyborze drugiej hipoteki?

Przy wyborze drugiej hipoteki, kluczowe jest zrozumienie całkowitego kosztu kredytu. Oprocentowanie to tylko jeden z elementów – równie ważne są prowizje, ubezpieczenia oraz ewentualne kary za wcześniejszą spłatę. Warto też sprawdzić, czy bank oferuje elastyczne warunki spłaty.

Nie zapomnij o analizie ryzyka. Druga hipoteka obciąża nieruchomość, co może wpłynąć na Twoją sytuację finansową w przypadku trudności ze spłatą. Dlatego przed podjęciem decyzji warto dokładnie przeanalizować swoje możliwości finansowe i wybrać ofertę, która minimalizuje ryzyko.

Jak uniknąć wysokich kosztów związanych z drugą hipoteką?

Wiele osób nie zdaje sobie sprawy, że druga hipoteka może wiązać się z ukrytymi kosztami. Należą do nich m.in. opłaty za wycenę nieruchomości, ubezpieczenie kredytu czy dodatkowe prowizje. Aby uniknąć nieprzyjemnych niespodzianek, dokładnie przeczytaj umowę przed podpisaniem.

Jednym ze sposobów na obniżenie kosztów jest negocjowanie warunków z bankiem. Wiele instytucji finansowych jest skłonnych obniżyć prowizję lub oprocentowanie, jeśli masz dobrą historię kredytową. Warto też rozważyć oferty kilku banków, aby wybrać tę najbardziej korzystną.

Jak wybrać najlepszą ofertę drugiej hipoteki?

Wybór drugiej hipoteki wymaga dokładnego porównania ofert różnych banków. Jak pokazuje tabela, różnice w oprocentowaniu, prowizjach i okresie spłaty mogą znacząco wpłynąć na całkowity koszt kredytu. Dlatego warto przeanalizować każdą ofertę pod kątem zarówno kosztów, jak i dodatkowych wymagań, takich jak wycena nieruchomości czy dodatkowe zabezpieczenia.

Kluczowe jest również zrozumienie ukrytych kosztów, takich jak opłaty za ubezpieczenie czy prowizje. Negocjowanie warunków z bankiem może pomóc w obniżeniu tych kosztów, zwłaszcza jeśli masz dobrą historię kredytową. Przykłady z artykułu pokazują, że elastyczność banków w tym zakresie może być znacząca.

Ostatecznie, wybór drugiej hipoteki to decyzja, która wymaga dokładnej analizy ryzyka i korzyści. Przed podpisaniem umowy warto dokładnie przeczytać wszystkie warunki i upewnić się, że wybrana oferta jest dostosowana do Twoich możliwości finansowych. Dzięki temu unikniesz nieprzyjemnych niespodzianek w przyszłości.