Wiele osób zastanawia się, czy komornik może zająć nieruchomość obciążoną hipoteką. Odpowiedź brzmi: tak, jest to możliwe. Komornik ma prawo zająć taką nieruchomość w celu zaspokojenia długu, nawet jeśli jest ona zabezpieczona hipoteką. To rozwiązanie pozwala wierzycielom na szybkie odzyskanie należności, ale może mieć poważne konsekwencje dla właściciela nieruchomości.

Proces zajęcia nieruchomości przez komornika jest regulowany przepisami prawa i może być skomplikowany, zwłaszcza gdy w grę wchodzi hipoteka. Warto zrozumieć, jakie są prawa właściciela oraz jakie kroki można podjąć, aby uniknąć takiej sytuacji. W artykule omówimy również praktyczne aspekty tego procesu oraz konsekwencje prawne dla obu stron.

Kluczowe wnioski:- Komornik może zająć nieruchomość obciążoną hipoteką, aby zaspokoić dług.

- Wierzyciel hipoteczny ma pierwszeństwo w dochodzeniu swoich roszczeń.

- Właściciel nieruchomości może podjąć kroki prawne, aby chronić swoje interesy.

- Negocjacje z wierzycielami mogą pomóc uniknąć zajęcia nieruchomości.

- Proces zajęcia nieruchomości jest regulowany przepisami prawa cywilnego.

Czy komornik może zająć nieruchomość z hipoteką?

Wiele osób zastanawia się, czy komornik może zająć nieruchomość obciążoną hipoteką. Odpowiedź brzmi: tak, jest to możliwe. Zgodnie z polskim prawem, komornik ma prawo zająć nieruchomość, nawet jeśli jest ona zabezpieczona hipoteką, aby zaspokoić dług. Proces ten jest regulowany przepisami Kodeksu postępowania cywilnego.

Hipoteka nie chroni nieruchomości przed zajęciem przez komornika. Wierzyciel hipoteczny ma jednak pierwszeństwo w dochodzeniu swoich roszczeń z wartości nieruchomości. Oznacza to, że po sprzedaży nieruchomości, środki są najpierw przeznaczane na spłatę wierzyciela hipotecznego, a dopiero później na inne długi.Kiedy komornik ma prawo zająć nieruchomość obciążoną hipoteką?

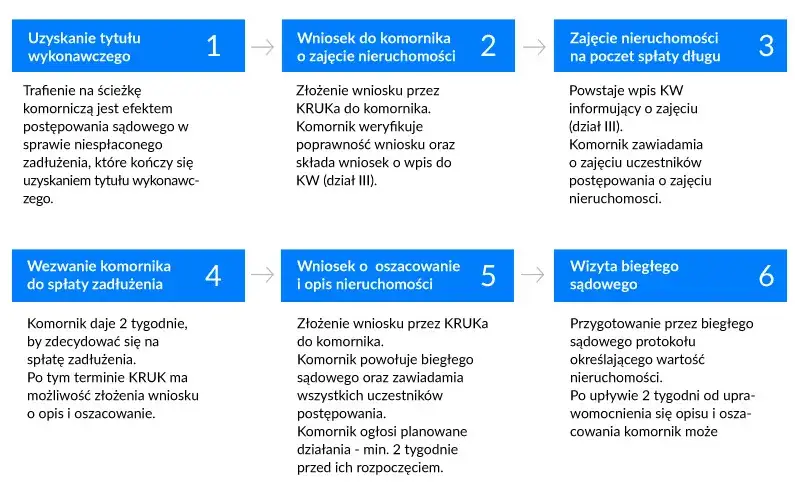

Komornik może zająć nieruchomość obciążoną hipoteką w kilku sytuacjach. Najczęściej dzieje się tak, gdy właściciel nie spłaca zobowiązań, takich jak kredyty, pożyczki lub alimenty. Wystarczy, że wierzyciel uzyska tytuł wykonawczy, np. wyrok sądowy, aby komornik mógł rozpocząć postępowanie.

Warto pamiętać, że komornik nie może działać samodzielnie. Musi otrzymać odpowiednie upoważnienie od sądu. Przed zajęciem nieruchomości, komornik przeprowadza wizję lokalną i ocenia, czy nieruchomość może być przedmiotem egzekucji. Jeśli tak, rozpoczyna się proces jej sprzedaży.

Przykładowo, jeśli właściciel mieszkania nie spłaca kredytu hipotecznego, bank może wystąpić do sądu o zajęcie nieruchomości. W takim przypadku komornik przejmuje kontrolę nad nieruchomością, aby zaspokoić roszczenia banku.

Jakie są prawa wierzyciela hipotecznego w takiej sytuacji?

Wierzyciel hipoteczny ma szczególne uprawnienia w przypadku zajęcia nieruchomości. Przede wszystkim, ma pierwszeństwo w dochodzeniu swoich roszczeń z wartości nieruchomości. Oznacza to, że środki uzyskane ze sprzedaży nieruchomości są najpierw przeznaczane na spłatę długu hipotecznego.

Jeśli wartość nieruchomości przekracza kwotę długu, pozostałe środki są dzielone między innych wierzycieli. W przypadku, gdy nieruchomość nie pokrywa całego długu, wierzyciel hipoteczny może dochodzić reszty należności z innych majątków dłużnika.| Prawa wierzyciela hipotecznego | Prawa właściciela nieruchomości |

| Pierwszeństwo w dochodzeniu roszczeń | Prawo do odwołania od decyzji komornika |

| Możliwość dochodzenia reszty długu z innych majątków | Prawo do negocjacji z wierzycielami |

| Prawo do uczestniczenia w procesie sprzedaży nieruchomości | Prawo do ochrony przed nadużyciami komornika |

Konsekwencje zajęcia nieruchomości obciążonej hipoteką

Zajęcie nieruchomości przez komornika to poważny krok, który ma daleko idące konsekwencje. Przede wszystkim, właściciel traci kontrolę nad swoją nieruchomością. Komornik może ją sprzedać, a środki uzyskane ze sprzedaży zostaną przeznaczone na spłatę długów.

Jeśli nieruchomość jest obciążona hipoteką, wierzyciel hipoteczny ma pierwszeństwo w dochodzeniu swoich roszczeń. Oznacza to, że właściciel może stracić całą nieruchomość, a w przypadku niedoboru środków, nadal będzie musiał spłacać resztę długu. To może prowadzić do poważnych problemów finansowych.

Warto pamiętać, że zajęcie nieruchomości wpływa również na zdolność kredytową właściciela. Taka sytuacja jest odnotowywana w rejestrach dłużników, co utrudnia uzyskanie nowych kredytów w przyszłości. Dlatego tak ważne jest, aby działać szybko, gdy pojawiają się problemy ze spłatą zobowiązań.

Jakie kroki może podjąć właściciel nieruchomości?

Jeśli grozi Ci zajęcie nieruchomości, nie trać czasu. Pierwszym krokiem powinno być skontaktowanie się z wierzycielem. Wiele banków i instytucji finansowych jest otwartych na negocjacje, zwłaszcza jeśli widzą, że dłużnik chce rozwiązać problem.

Możliwe jest również skorzystanie z pomocy prawnej. Adwokat lub radca prawny może pomóc w przygotowaniu wniosku o odroczenie spłaty lub zmianę warunków umowy. W skrajnych przypadkach, właściciel może wystąpić do sądu o ogłoszenie upadłości konsumenckiej, co pozwala na uregulowanie długów w bardziej przystępny sposób.

- Skontaktuj się z wierzycielem i zaproponuj nowe warunki spłaty.

- Zasięgnij porady prawnej, aby poznać swoje opcje.

- Rozważ złożenie wniosku o odroczenie spłaty lub zmianę harmonogramu rat.

- Sprawdź, czy kwalifikujesz się do upadłości konsumenckiej.

- Zadbaj o dokumentację, aby mieć dowody na swoje działania.

Praktyczne przykłady zajęcia nieruchomości z hipoteką

W praktyce, zajęcie nieruchomości obciążonej hipoteką zdarza się częściej, niż mogłoby się wydawać. Przykładowo, pani Anna z Warszawy straciła mieszkanie, ponieważ nie spłacała kredytu hipotecznego przez ponad rok. Komornik zajął nieruchomość, a bank sprzedał ją na aukcji, aby odzyskać swoje środki.

Inny przypadek dotyczy pana Jacka, który nie spłacał alimentów. Wierzyciel wystąpił do sądu o zajęcie domu pana Jacka, mimo że nieruchomość była obciążona hipoteką. W tym przypadku, komornik sprzedał dom, a środki zostały podzielone między wierzyciela hipotecznego a wierzyciela alimentacyjnego.

Te przykłady pokazują, jak ważne jest szybkie reagowanie na problemy finansowe. Im wcześniej podejmiesz działania, tym większa szansa na uniknięcie zajęcia nieruchomości.

Jak uniknąć utraty nieruchomości obciążonej hipoteką?

W artykule omówiliśmy, że komornik może zająć nieruchomość obciążoną hipoteką, ale istnieją sposoby, aby temu zapobiec. Przede wszystkim, kluczowe jest szybkie działanie – kontakt z wierzycielem i próba negocjacji nowych warunków spłaty. Wiele instytucji finansowych jest otwartych na takie rozwiązania, co może uchronić przed zajęciem nieruchomości.

Przykłady z życia, takie jak przypadek pani Anny czy pana Jacka, pokazują, że zignorowanie problemu prowadzi do poważnych konsekwencji. W obu sytuacjach właściciele stracili nieruchomości, ponieważ nie podjęli odpowiednich kroków na czas. Dlatego tak ważne jest, aby w przypadku trudności finansowych od razu szukać pomocy prawnej lub rozważyć opcje, takie jak upadłość konsumencka.

Podsumowując, kluczem do ochrony nieruchomości jest proaktywne podejście. Warto pamiętać, że nawet w trudnych sytuacjach istnieją rozwiązania, które mogą pomóc uniknąć najgorszego scenariusza. Ważne jest, aby nie bagatelizować problemu i działać, zanim komornik rozpocznie postępowanie.