Wcześniejsza spłata kredytu to decyzja, która może przynieść znaczące korzyści finansowe, ale wymaga dokładnego zrozumienia, jak działa ten proces. Głównym pytaniem, które zadaje sobie wielu kredytobiorców, jest to, czy wcześniejsza spłata rzeczywiście zmniejsza odsetki i czy warto się na nią zdecydować.

W przypadku wcześniejszej spłaty kredytu, banki są zobowiązane do proporcjonalnego zwrotu części odsetek, prowizji oraz innych kosztów związanych z kredytem. Polskie przepisy prawne oraz orzeczenia sądów stoją na straży praw konsumentów, gwarantując im możliwość odzyskania tych środków. Jednak proces ten może być skomplikowany, dlatego warto dokładnie przeanalizować wszystkie aspekty przed podjęciem decyzji. Kluczowe wnioski:- Wcześniejsza spłata kredytu pozwala na proporcjonalny zwrot odsetek, prowizji i innych kosztów.

- Polskie prawo gwarantuje kredytobiorcom prawo do odzyskania części opłat przy wcześniejszej spłacie.

- Proces wcześniejszej spłaty może wiązać się z dodatkowymi kosztami lub formalnościami.

- Warto dokładnie obliczyć potencjalne oszczędności przed podjęciem decyzji o wcześniejszej spłacie.

- Konsultacja z doradcą finansowym może pomóc w uniknięciu błędów i maksymalizacji korzyści.

Jak działa wcześniejsza spłata kredytu i co dzieje się z odsetkami

Wcześniejsza spłata kredytu to możliwość zamknięcia zobowiązania przed terminem. Dzięki temu można znacznie zmniejszyć całkowity koszt kredytu. Co z odsetkami przy wcześniejszej spłacie kredytu? Banki są zobowiązane do proporcjonalnego zwrotu części odsetek, które zostały naliczone na przyszłość. Proces ten polega na przeliczeniu odsetek na podstawie faktycznego okresu korzystania z kredytu. W praktyce oznacza to, że im wcześniej spłacisz kredyt, tym więcej odsetek możesz odzyskać. Warto jednak pamiętać, że banki mogą naliczać dodatkowe opłaty za wcześniejszą spłatę, dlatego zawsze warto dokładnie sprawdzić umowę.Korzyści z wcześniejszej spłaty kredytu – czy warto to robić?

Wcześniejsza spłata kredytu to przede wszystkim oszczędności. Dzięki niej możesz zmniejszyć całkowitą kwotę odsetek, które musisz zapłacić. To szczególnie ważne w przypadku długoterminowych kredytów, takich jak hipoteczne, gdzie odsetki stanowią znaczną część kosztów.

Kolejną korzyścią jest skrócenie czasu spłaty zobowiązania. Dzięki temu szybciej odzyskujesz pełną swobodę finansową. Dodatkowo, wcześniejsza spłata może przynieść ulgę psychiczną – pozbycie się długu to często ogromne odciążenie emocjonalne.

Jak obliczyć odsetki przy wcześniejszej spłacie kredytu

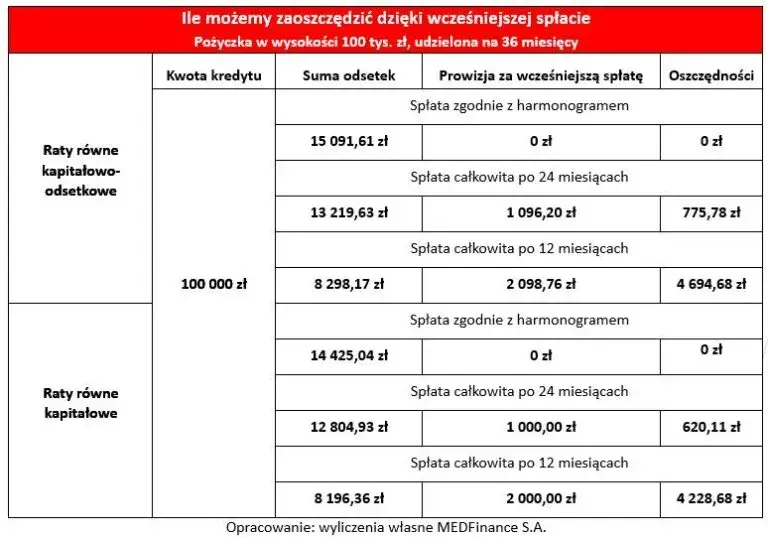

Obliczenie odsetek przy wcześniejszej spłacie kredytu wymaga uwzględnienia kilku czynników. Najważniejsze to kwota kredytu, oprocentowanie oraz pozostały okres spłaty. Banki stosują specjalne algorytmy, które przeliczają odsetki proporcjonalnie do czasu, w którym korzystałeś z kredytu.

Przykładowo, jeśli spłacasz kredyt hipoteczny po 5 latach zamiast 25, odzyskasz część odsetek za pozostałe 20 lat. Poniższa tabela pokazuje przykładowe oszczędności dla różnych typów kredytów:

| Typ kredytu | Kwota kredytu | Oszczędności na odsetkach |

| Kredyt hipoteczny | 300 000 zł | 50 000 zł |

| Kredyt gotówkowy | 50 000 zł | 5 000 zł |

Konsekwencje wcześniejszej spłaty kredytu – na co uważać

Wcześniejsza spłata kredytu może wiązać się z dodatkowymi kosztami. Niektóre banki pobierają opłaty za przedterminową spłatę, które mogą zmniejszyć Twoje oszczędności. Warto dokładnie przeanalizować umowę, aby uniknąć nieprzyjemnych niespodzianek.Innym aspektem są konsekwencje podatkowe. W niektórych przypadkach odzyskane odsetki mogą podlegać opodatkowaniu. Dlatego warto skonsultować się z doradcą podatkowym, aby uniknąć niepotrzebnych problemów. Negocjowanie warunków wcześniejszej spłaty z bankiem może przynieść dodatkowe korzyści, takie jak obniżenie opłat lub lepsze warunki spłaty.

Przepisy prawne dotyczące wcześniejszej spłaty kredytu w Polsce

W Polsce prawa kredytobiorców są chronione przez przepisy prawa konsumenckiego. Co z odsetkami przy wcześniejszej spłacie kredytu? Zgodnie z ustawą o kredycie konsumenckim, masz prawo do proporcjonalnego zwrotu odsetek, prowizji i innych kosztów związanych z kredytem.

Orzeczenia sądów potwierdzają, że banki są zobowiązane do zwrotu nadpłaconych odsetek. W przypadku sporu, warto skorzystać z pomocy rzecznika finansowego lub złożyć skargę do Urzędu Ochrony Konkurencji i Konsumentów. Pamiętaj, że banki nie mogą odmówić Ci prawa do wcześniejszej spłaty, chyba że umowa stanowi inaczej.

Jak zaoszczędzić na odsetkach przy wcześniejszej spłacie kredytu

Kluczem do maksymalizacji oszczędności jest odpowiednie zaplanowanie wcześniejszej spłaty. Zacznij od dokładnego przeliczenia, ile odsetek możesz odzyskać. Im wcześniej spłacisz kredyt, tym większe będą Twoje oszczędności.

Warto również rozważyć moment spłaty. Jeśli masz możliwość, spłać kredyt tuż po naliczeniu odsetek za dany okres. Unikaj błędów, takich jak brak sprawdzenia umowy pod kątem dodatkowych opłat. Dzięki temu unikniesz niepotrzebnych kosztów.

Czy wcześniejsza spłata kredytu zawsze się opłaca?

Nie zawsze wcześniejsza spłata kredytu jest najlepszym rozwiązaniem. W niektórych sytuacjach może przynieść więcej strat niż korzyści. Przykładowo, jeśli masz kredyt z niskim oprocentowaniem, lepiej zainwestować nadwyżkę środków w bardziej opłacalne instrumenty finansowe.

- Kredyty z niskim oprocentowaniem – wcześniejsza spłata może nie przynieść znaczących oszczędności.

- Kredyty z wysokimi opłatami za wcześniejszą spłatę – dodatkowe koszty mogą przewyższyć korzyści.

- Kredyty krótkoterminowe – oszczędności na odsetkach mogą być niewielkie.

Alternatywą może być częściowa wcześniejsza spłata lub inwestycja nadwyżki środków. Długoterminowe planowanie finansowe pomoże Ci podjąć najlepszą decyzję.

Jak przygotować się do wcześniejszej spłaty kredytu krok po kroku

Pierwszym krokiem jest ocena swojej sytuacji finansowej. Sprawdź, czy masz wystarczającą ilość środków, aby spłacić kredyt bez uszczerbku dla codziennych wydatków. Pamiętaj, że wcześniejsza spłata nie powinna wpłynąć negatywnie na Twoją płynność finansową.

Następnie skontaktuj się z bankiem, aby uzyskać informacje na temat procedur i ewentualnych opłat. Przygotuj się na negocjacje – często można uzyskać lepsze warunki. Ostatnim krokiem jest formalne złożenie wniosku o wcześniejszą spłatę i finalizacja procesu.

Wcześniejsza spłata kredytu – kiedy warto, a kiedy nie?

Wcześniejsza spłata kredytu może przynieść znaczące oszczędności na odsetkach, ale nie zawsze jest to najlepsze rozwiązanie. W Polsce przepisy prawne gwarantują kredytobiorcom prawo do proporcjonalnego zwrotu odsetek, prowizji i innych kosztów, co potwierdzają również orzeczenia sądów. Jednak przed podjęciem decyzji warto dokładnie przeanalizować umowę, aby uniknąć dodatkowych opłat.

W niektórych przypadkach, takich jak kredyty z niskim oprocentowaniem lub wysokimi opłatami za wcześniejszą spłatę, korzyści mogą być niewielkie lub wręcz nieistotne. Alternatywą może być częściowa spłata lub inwestycja nadwyżki środków w bardziej opłacalne instrumenty finansowe. Długoterminowe planowanie i konsultacja z doradcą finansowym pomogą podjąć najlepszą decyzję.

Kluczem do sukcesu jest dokładne przygotowanie i negocjacje z bankiem. Przed podjęciem decyzji warto ocenić swoją sytuację finansową, skontaktować się z bankiem w celu uzyskania szczegółowych informacji oraz rozważyć wszystkie dostępne opcje. Dzięki temu unikniemy niepotrzebnych kosztów i maksymalizujemy korzyści.