W przypadku kredytów hipotecznych lub konsumpcyjnych, banki mogą zwracać część odsetek, ale często wymagają spełnienia określonych warunków. Minimalna kwota wcześniejszej spłaty lub konkretny okres trwania umowy mogą mieć kluczowe znaczenie. W tym artykule wyjaśniamy, na co zwrócić uwagę, aby nie stracić pieniędzy.

Kluczowe wnioski:- Banki mogą zwracać odsetki przy wcześniejszej spłacie, ale zasady różnią się w zależności od instytucji.

- W przypadku kredytów hipotecznych warunki są zwykle bardziej skomplikowane.

- Zwrot odsetek często zależy od spełnienia określonych warunków, np. minimalnej kwoty spłaty.

- Przed wcześniejszą spłatą warto skonsultować się z bankiem, aby uniknąć dodatkowych opłat.

- Nie wszystkie banki oferują zwrot odsetek – sprawdź umowę przed podjęciem decyzji.

Czy bank zwraca odsetki przy wcześniejszej spłacie kredytu?

Wcześniejsza spłata kredytu to dla wielu osób sposób na zmniejszenie obciążeń finansowych. Ale czy bank zwraca odsetki przy wcześniejszej spłacie kredytu? Odpowiedź zależy od rodzaju umowy i polityki banku. Warto wiedzieć, że nie zawsze jest to oczywiste.W przypadku niektórych kredytów, banki mogą zwrócić część odsetek, które zostały już naliczone. Jednak nie jest to regułą. Kluczowe znaczenie mają warunki umowy, które warto dokładnie przeanalizować przed podjęciem decyzji o wcześniejszej spłacie.

Zasady wcześniejszej spłaty kredytu w różnych bankach

Każdy bank ma swoje własne zasady dotyczące wcześniejszej spłaty kredytu. Na przykład, niektóre instytucje wymagają, aby spłata wynosiła co najmniej określoną kwotę. Inne mogą naliczać dodatkowe opłaty za taką operację.

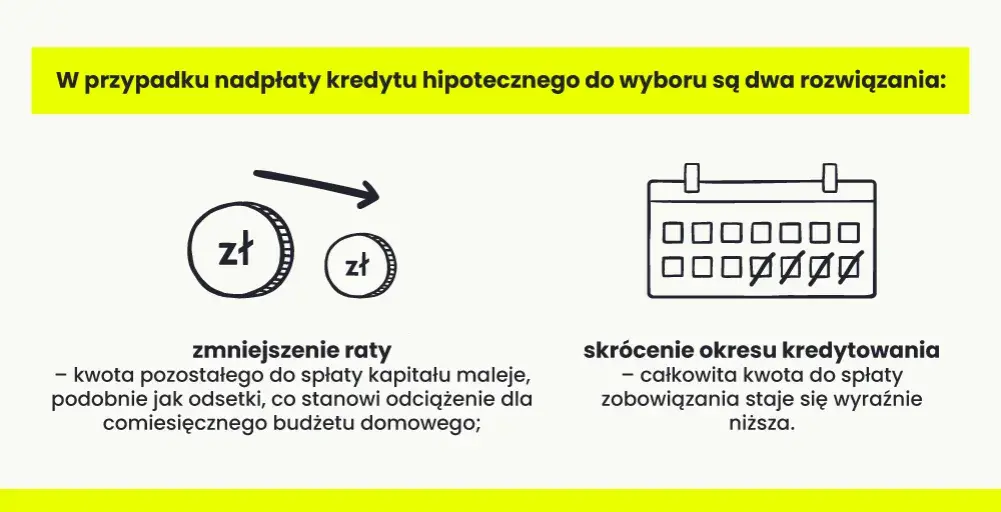

W przypadku kredytów hipotecznych, zasady są często bardziej skomplikowane. Nie wszystkie banki zwracają odsetki, a te, które to robią, mogą wymagać spełnienia dodatkowych warunków, takich jak minimalny okres trwania umowy.

Poniższa tabela przedstawia porównanie zasad wcześniejszej spłaty w trzech największych bankach:

| Bank | Warunki wcześniejszej spłaty | Zwrot odsetek |

| Bank A | Min. 10% kwoty kredytu | Tak, po 3 latach umowy |

| Bank B | Min. 20% kwoty kredytu | Nie |

| Bank C | Bez minimalnej kwoty | Tak, po 5 latach umowy |

Jakie warunki musisz spełnić, aby otrzymać zwrot odsetek?

Aby bank zwrócił odsetki przy wcześniejszej spłacie, musisz spełnić określone warunki. Najczęściej jest to minimalna kwota spłaty, np. 10% lub 20% wartości kredytu. Niektóre banki wymagają również, aby umowa trwała już określony czas.

Warto pamiętać, że nie wszystkie kredyty kwalifikują się do zwrotu odsetek. Na przykład, w przypadku kredytów konsumpcyjnych, banki rzadko oferują taką możliwość. Dlatego przed podjęciem decyzji, dokładnie sprawdź warunki swojej umowy.

Kiedy bank nie zwraca odsetek przy wcześniejszej spłacie?

Nie zawsze bank zwraca odsetki przy wcześniejszej spłacie kredytu. Wiele zależy od rodzaju kredytu i warunków umowy. Na przykład, w przypadku kredytów konsumpcyjnych, banki rzadko oferują taką możliwość.Jeśli umowa nie przewiduje zwrotu odsetek, bank nie ma obowiązku ich zwracać. Dotyczy to szczególnie krótkoterminowych kredytów, gdzie odsetki stanowią główny zysk banku. Warto dokładnie przeczytać umowę przed podjęciem decyzji.

Jak obliczyć potencjalny zwrot odsetek?

Obliczenie potencjalnego zwrotu odsetek nie jest trudne, ale wymaga znajomości kilku kluczowych danych. Potrzebujesz informacji o wysokości kredytu, oprocentowaniu oraz okresie spłaty. Na tej podstawie możesz oszacować, ile odsetek możesz odzyskać.

Przykładowo, jeśli spłacasz kredyt wcześniej o 2 lata, a roczne oprocentowanie wynosi 5%, możesz obliczyć zwrot odsetek za te 2 lata. Wzór wygląda następująco: (kwota kredytu x oprocentowanie x liczba miesięcy) / 12.

Poniższa tabela przedstawia przykładowe obliczenia dla różnych kwot i okresów spłaty:

| Kwota kredytu | Okres spłaty | Zwrot odsetek |

| 100 000 zł | 1 rok | 5 000 zł |

| 200 000 zł | 2 lata | 20 000 zł |

| 300 000 zł | 3 lata | 45 000 zł |

Czy warto spłacić kredyt wcześniej? Korzyści i ryzyka

Wcześniejsza spłata kredytu może przynieść korzyści, ale nie zawsze jest to najlepsze rozwiązanie. Z jednej strony, zmniejszasz dług i oszczędzasz na odsetkach. Z drugiej, możesz stracić płynność finansową.Jeśli masz oszczędności, warto rozważyć wcześniejszą spłatę. Pamiętaj jednak, że nie wszystkie banki zwracają odsetki, a niektóre mogą naliczać dodatkowe opłaty. Dlatego zawsze warto dokładnie przeanalizować swoją sytuację finansową.

- Sprawdź, czy bank zwraca odsetki przy wcześniejszej spłacie kredytu.

- Przeanalizuj warunki umowy, aby uniknąć dodatkowych opłat.

- Oblicz potencjalny zwrot odsetek, aby ocenić korzyści.

- Zastanów się, czy wcześniejsza spłata nie wpłynie negatywnie na Twoją płynność finansową.

- Skonsultuj się z doradcą finansowym, jeśli masz wątpliwości.

Wcześniejsza spłata kredytu: czy zawsze się opłaca?

Wcześniejsza spłata kredytu może przynieść korzyści, ale nie zawsze jest to najlepsze rozwiązanie. Jak wynika z artykułu, banki nie zawsze zwracają odsetki, a niektóre mogą naliczać dodatkowe opłaty. Przykładowo, w przypadku kredytów konsumpcyjnych, zwrot odsetek jest rzadkością, co może zmniejszyć oczekiwane oszczędności.

Dodatkowo, warunki umowy mają kluczowe znaczenie. Przed podjęciem decyzji warto dokładnie przeanalizować, czy spełniamy wymagania banku, takie jak minimalna kwota spłaty czy określony okres trwania umowy. Przykłady z tabeli pokazują, że zwrot odsetek może być znaczący, ale tylko w określonych sytuacjach.

Ostatecznie, wcześniejsza spłata kredytu wymaga starannego planowania. Nie tylko ze względu na potencjalne korzyści, ale także na ryzyko utraty płynności finansowej. Dlatego zawsze warto skonsultować się z doradcą finansowym, aby uniknąć nieprzewidzianych kosztów.