Kupno mieszkania to jedna z najważniejszych decyzji finansowych w życiu, dlatego warto dokładnie sprawdzić, czy nieruchomość nie jest obciążona długami. Czy notariusz sprawdza zadłużenie mieszkania? To pytanie zadaje sobie wielu przyszłych właścicieli, którzy chcą uniknąć nieprzyjemnych niespodzianek po zakupie.

Notariusz odgrywa kluczową rolę w procesie zakupu nieruchomości, ale jego obowiązki w zakresie weryfikacji zadłużenia są ograniczone. Sprawdza on dokumenty przedstawione przez strony, przegląda dostępne rejestry i może zażądać dodatkowych zaświadczeń. Jednak pełna odpowiedzialność za weryfikację długów często spoczywa na kupującym. W artykule wyjaśniamy, co dokładnie robi notariusz i jakie kroki warto podjąć samodzielnie, aby uniknąć problemów. Kluczowe informacje:- Notariusz sprawdza zadłużenie mieszkania, ale w ograniczonym zakresie.

- Weryfikuje dokumenty i dostępne rejestry, ale nie zawsze wykrywa wszystkie długi.

- Kupujący powinien samodzielnie sprawdzić księgę wieczystą i poprosić o zaświadczenia o niezaleganiu z opłatami.

- Notariusz może zażądać dodatkowych dokumentów, takich jak zaświadczenie o niezaleganiu z czynszem czy podatkami.

- Pełna weryfikacja zadłużenia to kluczowy krok, aby uniknąć problemów prawnych i finansowych po zakupie.

Czy notariusz sprawdza zadłużenie mieszkania? Fakty i mity

Wiele osób zastanawia się, czy notariusz sprawdza zadłużenie mieszkania przed jego zakupem. Odpowiedź brzmi: tak, ale w ograniczonym zakresie. Notariusz weryfikuje dokumenty przedstawione przez strony, takie jak księga wieczysta czy zaświadczenia o niezaleganiu z opłatami. Jego głównym zadaniem jest zapewnienie, że transakcja przebiega zgodnie z prawem.

Istnieje jednak kilka mitów na ten temat. Niektórzy uważają, że notariusz wykryje wszystkie długi związane z nieruchomością. To nieprawda – jego obowiązki ograniczają się do sprawdzenia dostępnych rejestrów i dokumentów. Dlatego warto samodzielnie zweryfikować stan zadłużenia, aby uniknąć nieprzyjemnych niespodzianek.

Jakie dokumenty notariusz weryfikuje przed zakupem mieszkania?

Notariusz przede wszystkim sprawdza kluczowe dokumenty, które mają wpływ na legalność transakcji. Należą do nich: księga wieczysta, zaświadczenie o niezaleganiu z podatkami, a także dokumenty potwierdzające własność nieruchomości. Każdy z tych dokumentów ma określony cel i pomaga w weryfikacji stanu prawnego mieszkania.

| Dokument | Cel weryfikacji | Kto dostarcza |

| Księga wieczysta | Sprawdzenie właściciela i ewentualnych obciążeń | Kupujący/Sprzedający |

| Zaświadczenie o niezaleganiu z podatkami | Potwierdzenie braku długów wobec urzędu skarbowego | Sprzedający |

| Umowa sprzedaży | Ustalenie warunków transakcji | Notariusz |

Co notariusz może sprawdzić w rejestrach publicznych?

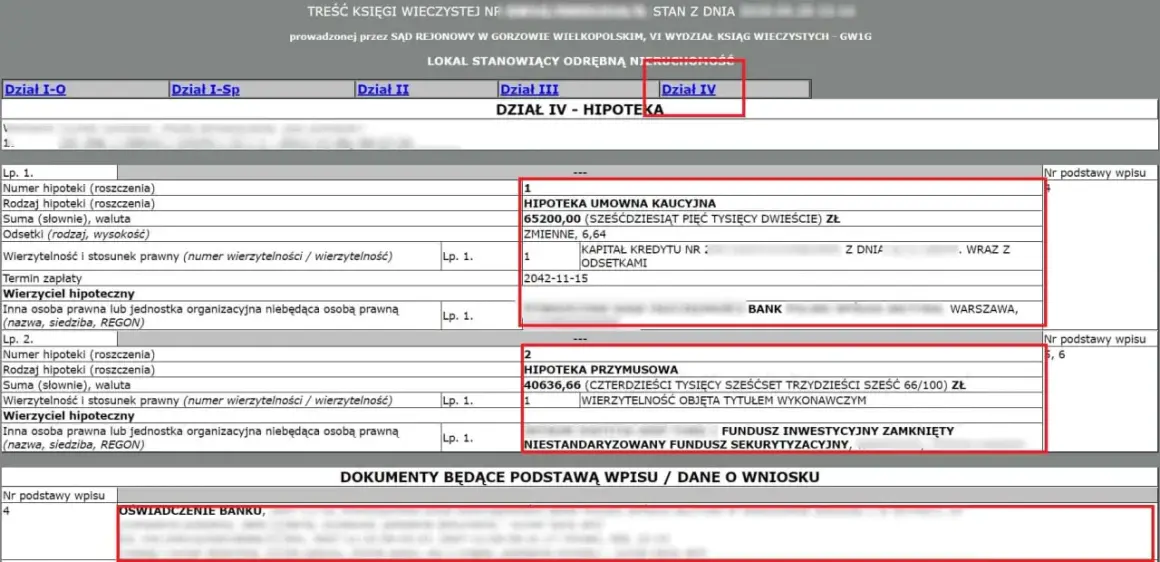

Notariusz ma dostęp do kilku rejestrów publicznych, które pomagają w weryfikacji stanu prawnego nieruchomości. Sprawdza m.in. rejestr ksiąg wieczystych, aby upewnić się, że mieszkanie nie jest obciążone hipoteką lub innymi długami. Może również zweryfikować dane w rejestrze gruntów, aby potwierdzić zgodność informacji o nieruchomości.

Niestety, dostęp notariusza do niektórych rejestrów jest ograniczony. Na przykład nie ma możliwości sprawdzenia wszystkich prywatnych wierzytelności, takich jak niezapłacone rachunki za media. Dlatego kupujący powinni samodzielnie dokonać dodatkowych sprawdzeń, aby mieć pełny obraz sytuacji.

Czytaj więcej: Czy jest ktoś, kto pomaga zadłużonym? Sprawdź, jak wyjść z długów i uzyskać wsparcie

Jak samodzielnie sprawdzić zadłużenie mieszkania przed zakupem?

Nawet jeśli notariusz sprawdza zadłużenie mieszkania, warto samodzielnie dokonać dodatkowej weryfikacji. Pierwszym krokiem jest uzyskanie odpisu z księgi wieczystej, który zawiera informacje o ewentualnych hipotekach, zastawach czy innych obciążeniach. Można go zamówić online przez platformę e-KW.

Kolejnym ważnym krokiem jest poproszenie sprzedającego o zaświadczenia o niezaleganiu z opłatami za media, czynszem czy podatkami. Niektóre długi, takie jak niezapłacone rachunki za prąd czy wodę, nie są widoczne w rejestrach publicznych. Pominięcie tych kroków może prowadzić do poważnych konsekwencji finansowych.

- Zamów odpis z księgi wieczystej online przez e-KW.

- Poproś sprzedającego o zaświadczenia o niezaleganiu z opłatami za media i czynszem.

- Sprawdź, czy nieruchomość nie jest obciążona hipoteką.

- Zweryfikuj, czy sprzedający nie ma długów wobec wspólnoty mieszkaniowej.

- Upewnij się, że wszystkie dokumenty są aktualne i kompletne.

Kiedy warto skorzystać z pomocy prawnika?

W niektórych sytuacjach pomoc prawnika może okazać się niezbędna. Jeśli dokumenty są niejasne lub istnieje podejrzenie ukrytych długów, prawnik pomoże dokładnie przeanalizować sytuację. Jest to szczególnie ważne w przypadku zakupu mieszkania na rynku wtórnym, gdzie ryzyko nieprawidłowości jest większe.

Koszty usług prawnika zwykle wahają się od kilkuset do kilku tysięcy złotych, w zależności od skali problemu. Jednak inwestycja ta może uchronić przed znacznie większymi stratami w przyszłości.

Co zrobić, jeśli mieszkanie ma zadłużenie?

Jeśli okaże się, że mieszkanie jest obciążone długami, nie wszystko stracone. W pierwszej kolejności warto skontaktować się z wierzycielem, aby ustalić możliwość spłaty zadłużenia. Często można wynegocjować korzystne warunki, takie jak rozłożenie spłaty na raty.

W przypadku większych długów, takich jak hipoteka, warto skonsultować się z prawnikiem. Może on pomóc w przygotowaniu umowy, która zabezpieczy interesy kupującego. Pamiętaj, że zakup mieszkania z długami wymaga szczególnej ostrożności i dokładnej analizy prawnej.

Dlaczego samodzielna weryfikacja zadłużenia jest kluczowa?

Choć notariusz sprawdza zadłużenie mieszkania, jego zakres działania jest ograniczony. Dlatego samodzielna weryfikacja stanu nieruchomości to konieczność, aby uniknąć nieprzyjemnych niespodzianek. W artykule podkreśliliśmy, że uzyskanie odpisu z księgi wieczystej oraz zaświadczeń o niezaleganiu z opłatami to podstawowe kroki, które każdy kupujący powinien podjąć.

Wskazaliśmy również, że pomoc prawnika może być niezbędna, zwłaszcza w przypadku skomplikowanych transakcji lub podejrzenia ukrytych długów. Koszty takiej pomocy są niewielkie w porównaniu z ryzykiem finansowym, jakie niesie ze sobą zakup obciążonej nieruchomości. Warto pamiętać, że nawet jeśli mieszkanie ma zadłużenie, istnieją sposoby na rozwiązanie problemu, takie jak negocjacje z wierzycielem.

Podsumowując, pełna weryfikacja zadłużenia to podstawa bezpiecznego zakupu. Niezależnie od działań notariusza, kupujący musi aktywnie uczestniczyć w procesie sprawdzania stanu prawnego nieruchomości. To jedyny sposób, aby uniknąć kosztownych błędów i zapewnić sobie spokój po zakończeniu transakcji.