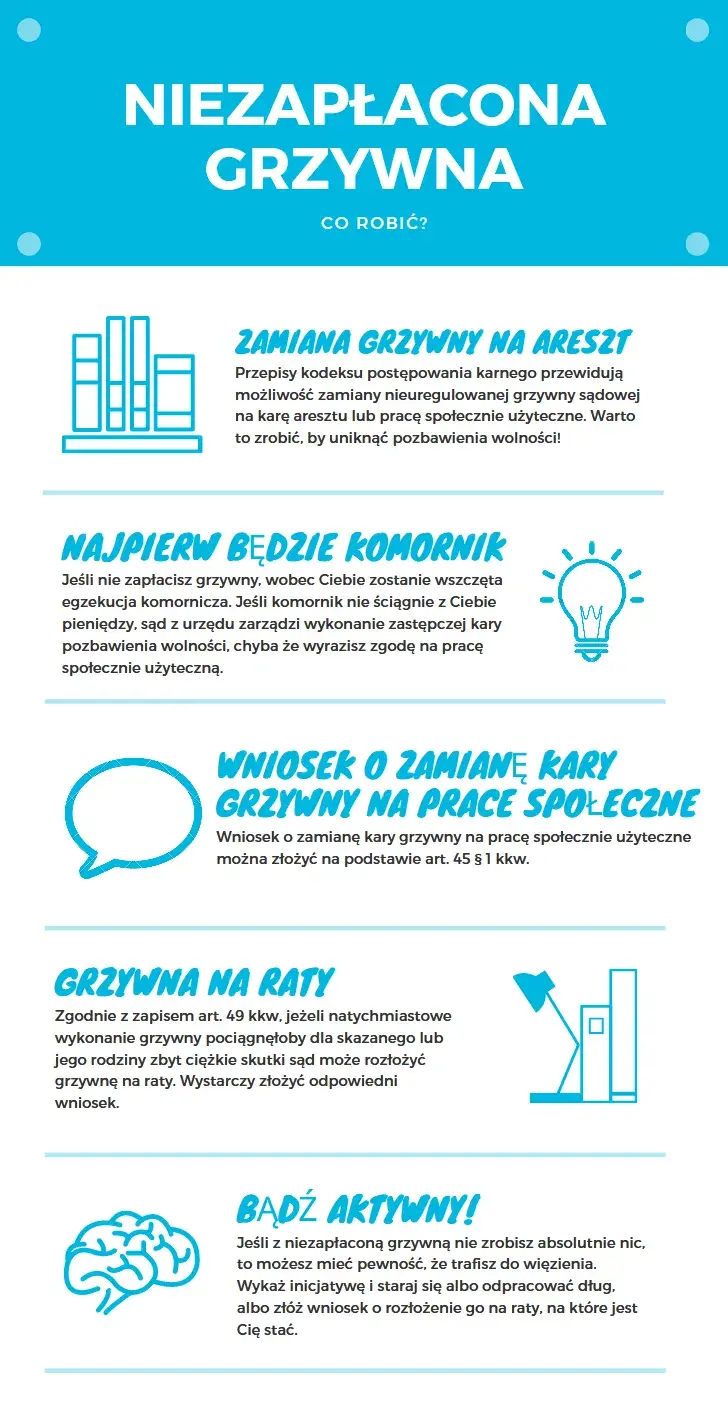

Jeśli masz problemy ze spłatą długów, sąd może zdecydować o rozłożeniu zadłużenia na raty. To rozwiązanie pozwala na uregulowanie zobowiązań w sposób dostosowany do Twoich możliwości finansowych. Warto jednak wiedzieć, jak przebiega ten proces i jakie czynniki wpływają na decyzję sądu.

W niniejszym artykule wyjaśniamy, na ile rat sąd może rozłożyć zadłużenie, jakie przepisy regulują tę kwestię oraz jak uniknąć problemów związanych ze spłatą długu. Dowiesz się również, jakie kroki podjąć, aby przygotować się do postępowania sądowego i zwiększyć szanse na korzystne rozstrzygnięcie.

Kluczowe informacje:- Sąd może rozłożyć zadłużenie na raty, biorąc pod uwagę sytuację finansową dłużnika.

- Liczba rat i ich wysokość zależą od wysokości długu oraz możliwości spłaty.

- Typowe okresy spłaty wahają się od kilku miesięcy do kilku lat, w zależności od przypadku.

- Przed sądem warto przedstawić dokumenty potwierdzające dochody i wydatki, aby uzyskać korzystne warunki.

- Niewywiązanie się z ustalonych rat może prowadzić do dalszych konsekwencji prawnych.

Jak sąd decyduje o liczbie rat spłaty zadłużenia?

Decyzja sądu dotycząca na ile rat sąd może rozłożyć zadłużenie zależy od wielu czynników. Przede wszystkim sąd bierze pod uwagę sytuację finansową dłużnika oraz jego zdolność do regularnej spłaty. Podstawą prawną dla takiej decyzji są przepisy Kodeksu postępowania cywilnego, które umożliwiają rozłożenie długu na raty w uzasadnionych przypadkach.

Warto pamiętać, że sąd nie podejmuje decyzji arbitralnie. Przed wydaniem wyroku analizuje dokumenty przedstawione przez dłużnika, takie jak zaświadczenia o dochodach, kosztach utrzymania czy innych zobowiązaniach. To pozwala na ustalenie realnych warunków spłaty, które nie będą nadmiernie obciążać dłużnika.Typowe okresy spłaty zadłużenia w praktyce sądowej

W praktyce sądowej okresy spłaty zadłużenia mogą się znacznie różnić. W przypadku mniejszych długów sąd często decyduje się na rozłożenie spłaty na kilka miesięcy. Dla większych zobowiązań okres ten może wynosić nawet kilka lat. Wszystko zależy od indywidualnej sytuacji dłużnika.

| Wysokość długu | Typowy okres spłaty |

| Do 10 000 zł | 6-12 miesięcy |

| 10 000 - 50 000 zł | 1-3 lata |

| Powyżej 50 000 zł | 3-5 lat |

Czynniki wpływające na decyzję sądu o rozłożeniu długu

Jednym z kluczowych czynników jest sytuacja finansowa dłużnika. Sąd analizuje dochody, wydatki oraz inne zobowiązania, aby ocenić, jaką część miesięcznego budżetu można przeznaczyć na spłatę długu. Im bardziej stabilna sytuacja, tym większe szanse na korzystne warunki.

Drugim ważnym aspektem jest zdolność dłużnika do regularnej spłaty. Sąd sprawdza, czy dłużnik ma stałe źródło dochodu oraz czy w przeszłości wywiązywał się z innych zobowiązań. To pomaga ocenić ryzyko niewypłacalności w przyszłości.

- Wysokość miesięcznych dochodów dłużnika

- Koszty utrzymania i inne zobowiązania

- Historia spłat wcześniejszych długów

- Wysokość zadłużenia

- Możliwość zwiększenia dochodów w przyszłości

Czytaj więcej: Jak wysokie jest zadłużenie Polski i jakie ma to skutki dla gospodarki?

Jak uniknąć problemów z spłatą długu po decyzji sądu?

Po tym, jak sąd zdecyduje, na ile rat sąd może rozłożyć zadłużenie, kluczowe jest przestrzeganie ustalonych warunków. Pierwszym krokiem jest dokładne zapoznanie się z wyrokiem i harmonogramem spłat. Warto od razu zaplanować budżet, aby uniknąć opóźnień w płatnościach.

Jeśli pojawią się trudności finansowe, nie czekaj do ostatniej chwili. Skontaktuj się z wierzycielem lub sądem, aby omówić możliwość zmiany warunków spłaty. Wiele problemów można rozwiązać, działając proaktywnie i uczciwie informując o swojej sytuacji.

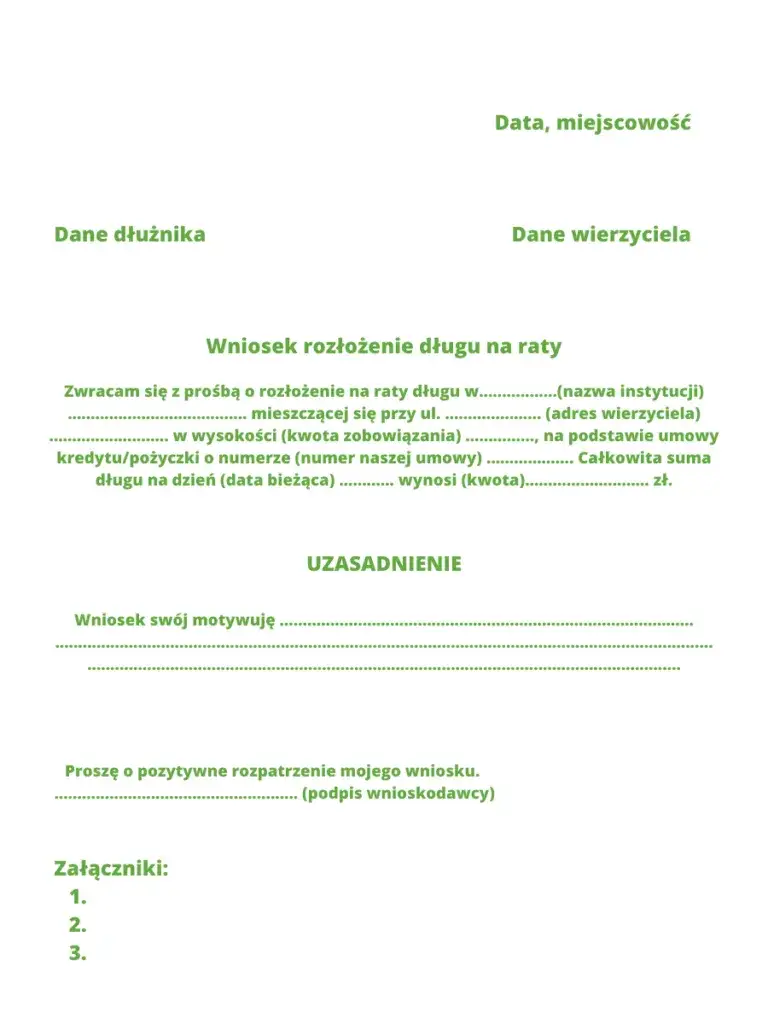

Przepisy prawne regulujące rozłożenie zadłużenia na raty

Rozłożenie długu na raty regulują przepisy Kodeksu postępowania cywilnego. Sąd może zdecydować o takim rozwiązaniu, jeśli dłużnik udowodni, że jednorazowa spłata jest niemożliwa. Warto pamiętać, że decyzja sądu jest wiążąca dla obu stron – zarówno dłużnika, jak i wierzyciela.

Przykłady z orzecznictwa dotyczącego rozłożenia długu

W jednym z przypadków sąd rozłożył dług w wysokości 30 000 zł na 24 raty po 1250 zł. Dłużnik udowodnił, że jego miesięczne dochody wynoszą 4000 zł, a koszty utrzymania – 3000 zł. Sąd uznał, że taka spłata nie będzie nadmiernie obciążać jego budżetu.

Inny przykład dotyczył osoby z długiem 50 000 zł. Sąd zdecydował o rozłożeniu spłaty na 36 rat po 1400 zł, biorąc pod uwagę stabilne zatrudnienie dłużnika i brak innych zobowiązań. To pokazuje, że każdy przypadek jest rozpatrywany indywidualnie.

- Przeanalizuj swoje finanse i przygotuj budżet na spłatę rat.

- Regularnie monitoruj harmonogram spłat, aby uniknąć opóźnień.

- W przypadku problemów finansowych, od razu skontaktuj się z sądem lub wierzycielem.

- Zachowaj kopie wszystkich dokumentów związanych z postępowaniem sądowym.

Jak skutecznie zarządzać spłatą długu po decyzji sądu?

W artykule podkreśliliśmy, że kluczem do uniknięcia problemów z spłatą długu jest odpowiednie przygotowanie i planowanie. Po tym, jak sąd zdecyduje, na ile rat można rozłożyć zadłużenie, ważne jest, aby dokładnie przeanalizować harmonogram spłat i dostosować go do swoich możliwości finansowych. Przykłady z orzecznictwa pokazują, że sąd bierze pod uwagę indywidualną sytuację dłużnika, dlatego warto przedstawić wszystkie dokumenty potwierdzające dochody i wydatki.

Wskazaliśmy również, że proaktywne podejście może zapobiec wielu problemom. Jeśli pojawią się trudności finansowe, nie należy zwlekać z kontaktem z sądem lub wierzycielem. W artykule opisaliśmy konkretne kroki, takie jak przygotowanie budżetu czy regularne monitorowanie harmonogramu spłat, które pomagają uniknąć opóźnień i dodatkowych konsekwencji prawnych.

Podsumowując, skuteczne zarządzanie spłatą długu wymaga zarówno dobrej organizacji, jak i uczciwej komunikacji z sądem oraz wierzycielem. Przykłady z praktyki sądowej pokazują, że nawet przy dużych zobowiązaniach można znaleźć rozwiązanie, które nie będzie nadmiernie obciążać dłużnika.