W artykule przedstawimy kluczowe kroki, które należy podjąć, aby skutecznie rozłożyć chwilówkę na raty, a także omówimy potencjalne koszty związane z tym procesem. Zrozumienie warunków oferowanych przez różne firmy pożyczkowe pomoże uniknąć nieprzyjemnych niespodzianek oraz dodatkowych opłat, które mogą znacząco zwiększyć całkowity koszt zadłużenia.

Kluczowe wnioski:- Rozłożenie chwilówki na raty wymaga kontaktu z pożyczkodawcą i jego zgody.

- Wymagane dokumenty mogą obejmować dane osobowe oraz szczegóły dotyczące pożyczki.

- Dodatkowe opłaty mogą wynosić od 10% do 20% całkowitego zadłużenia.

- Niektóre firmy pozwalają na rozłożenie zadłużenia na raty tylko po przeterminowaniu zobowiązania.

- Warto dokładnie sprawdzić warunki umowy, aby uniknąć ukrytych kosztów.

- Alternatywne opcje spłaty chwilówki mogą obejmować konsolidację długów lub inne formy pomocy finansowej.

Jak skutecznie rozłożyć chwilówkę na raty i zyskać ulgę finansową

Rozłożenie chwilówki na raty to proces, który może przynieść znaczną ulgę finansową osobom, które mają trudności z jednorazową spłatą zadłużenia. Dzięki temu rozwiązaniu, zamiast jednorazowej wpłaty, można rozłożyć całkowitą kwotę na mniejsze, bardziej przystępne raty. To podejście jest szczególnie korzystne dla osób, które chcą uniknąć dalszego zadłużania się lub problemów finansowych.

Aby skutecznie przeprowadzić ten proces, należy podjąć kilka kluczowych kroków. W pierwszej kolejności, ważne jest, aby skontaktować się z pożyczkodawcą i wyrazić chęć rozłożenia zadłużenia na raty. Warto również przygotować się na rozmowę, aby móc przedstawić swoją sytuację finansową oraz uzasadnić prośbę o restrukturyzację pożyczki.

Kroki do kontaktu z pożyczkodawcą w celu rozłożenia rat

Rozpoczęcie procesu rozłożenia chwilówki na raty zaczyna się od kontaktu z pożyczkodawcą. Można to zrobić poprzez telefon, e-mail lub formularz kontaktowy dostępny na stronie internetowej firmy pożyczkowej. Warto być przygotowanym na rozmowę i jasno przedstawić swoje intencje oraz sytuację finansową, aby pożyczkodawca mógł zrozumieć, dlaczego prosisz o taką zmianę. Dobrą praktyką jest również zapytanie o możliwe opcje oraz warunki, które mogą być związane z rozłożeniem pożyczki na raty.

Wymagane dokumenty do rozłożenia chwilówki na raty

Aby skutecznie rozłożyć chwilówkę na raty, konieczne jest przygotowanie odpowiednich dokumentów. Wśród wymaganych materiałów znajduje się przede wszystkim dowód osobisty, który potwierdza tożsamość wnioskodawcy. Dodatkowo, pożyczkodawcy często wymagają przedstawienia szczegółów dotyczących samej pożyczki, takich jak numer umowy, wysokość zadłużenia oraz proponowana kwota miesięcznej raty.

Warto również przygotować dokumenty potwierdzające Twoją sytuację finansową, takie jak zaświadczenie o dochodach czy wyciągi bankowe. Te informacje mogą pomóc w przekonaniu pożyczkodawcy do pozytywnego rozpatrzenia prośby o rozłożenie zadłużenia na raty. Poniżej znajduje się lista wymaganych dokumentów, które mogą być potrzebne w trakcie procesu.- Dowód osobisty lub inny dokument tożsamości

- Numer umowy pożyczkowej

- Wysokość zadłużenia oraz proponowana kwota miesięcznej raty

- Zaświadczenie o dochodach lub wyciągi bankowe

Dodatkowe opłaty, które mogą wystąpić przy spłacie w ratach

Podczas rozkładania chwilówki na raty, możesz napotkać różne dodatkowe opłaty, które mogą zwiększyć całkowity koszt pożyczki. Najczęściej występującymi są opłaty administracyjne, które pożyczkodawcy mogą naliczać za przetwarzanie wniosku o restrukturyzację. Oprócz tego, mogą pojawić się także odsetki, które wzrastają w przypadku wydłużenia okresu spłaty. Warto być świadomym tych kosztów, aby uniknąć nieprzyjemnych niespodzianek podczas spłaty.

Inne potencjalne opłaty to koszty związane z opóźnieniami w spłacie, które mogą być naliczane, jeśli nie dotrzymasz ustalonych terminów. W takim przypadku, każde opóźnienie może skutkować dodatkowymi procentami nałożonymi na zaległą kwotę. Dlatego kluczowe jest, aby dokładnie zapoznać się z warunkami umowy oraz wszelkimi dodatkowymi kosztami, które mogą się pojawić.

Jak uniknąć ukrytych kosztów przy negocjacjach

Aby uniknąć ukrytych kosztów podczas negocjacji z pożyczkodawcą, warto być dobrze przygotowanym. Przede wszystkim, zawsze pytaj o wszystkie opłaty związane z restrukturyzacją pożyczki. Upewnij się, że rozumiesz, jakie koszty mogą się pojawić w trakcie spłaty. Dobrą praktyką jest również prosić o szczegółowy wykaz wszystkich potencjalnych opłat, aby mieć pełną jasność na temat całkowitych kosztów związanych z pożyczką.

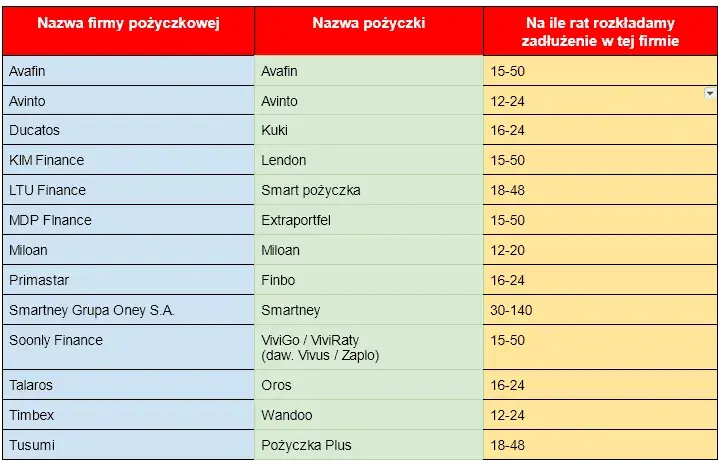

Warunki rozłożenia chwilówki na raty u różnych pożyczkodawców

Każdy pożyczkodawca ma swoje własne zasady dotyczące rozłożenia chwilówki na raty, które mogą się znacznie różnić. Warto zrozumieć, że nie wszystkie firmy oferują tę możliwość, a te, które to robią, mogą mieć różne wymagania i warunki. Dlatego kluczowe jest, aby przed podjęciem decyzji dokładnie zapoznać się z polityką konkretnego pożyczkodawcy oraz zrozumieć, jakie opcje są dostępne.

Niektóre firmy mogą wymagać, aby dług był przeterminowany przez określony czas, zanim pozwolą na jego rozłożenie na raty. Inne mogą oferować tę możliwość od razu, ale wiązać ją z dodatkowymi kosztami. Zrozumienie tych warunków pomoże uniknąć nieprzyjemnych niespodzianek i pozwoli na lepsze zarządzanie finansami.

Polityka Vivus w zakresie rozłożenia chwilówki na raty

Vivus to jedna z firm, która oferuje możliwość rozłożenia chwilówki na raty. Aby skorzystać z tej opcji, pożyczkobiorca musi spełnić określone warunki. Zazwyczaj Vivus pozwala na rozłożenie zadłużenia na raty, ale wymaga, aby dług był przeterminowany o co najmniej 30 dni. Dodatkowo, pożyczkobiorca może być zobowiązany do uiszczenia dodatkowej opłaty, która wynosi 20% całkowitego zadłużenia. Ważne jest, aby dokładnie zapoznać się z warunkami umowy przed podjęciem decyzji o restrukturyzacji.

Zasady LendOn dotyczące spłat w ratach

LendOn to kolejny pożyczkodawca, który oferuje możliwość rozłożenia chwilówki na raty. W przypadku tej firmy, kluczowym warunkiem jest, aby dług był przeterminowany o co najmniej 40 dni, zanim klient będzie mógł ubiegać się o restrukturyzację. LendOn często wymaga również złożenia formalnego wniosku, w którym należy wskazać wysokość zadłużenia oraz proponowaną kwotę miesięcznej raty. Warto pamiętać, że LendOn może naliczać dodatkowe opłaty związane z przetwarzaniem wniosku o rozłożenie na raty.

Oprócz tego, LendOn oferuje elastyczne opcje spłaty, które mogą być dostosowane do indywidualnych potrzeb klienta. Dzięki temu, klienci mogą wybrać okres spłaty, który najlepiej odpowiada ich sytuacji finansowej. Zrozumienie zasad tej firmy jest kluczowe dla efektywnego zarządzania długiem i uniknięcia dalszych problemów finansowych.

Czytaj więcej: Jak otworzyć biuro kredytowe chwilówek – kluczowe kroki, wymagania i praktyczne porady

Jak skutecznie zarządzać spłatą chwilówki po rozłożeniu na raty

Po rozłożeniu chwilówki na raty, kluczowym krokiem jest efektywne zarządzanie spłatą, aby uniknąć dalszych problemów finansowych. Warto stworzyć budżet domowy, który uwzględnia nowe zobowiązania. Przeanalizuj swoje miesięczne wydatki i przychody, aby określić, ile możesz przeznaczyć na spłatę rat. Dzięki temu unikniesz opóźnień w płatnościach, które mogą prowadzić do dodatkowych kosztów i obciążeń.

Inwestowanie w edukację finansową również może przynieść długoterminowe korzyści. Zrozumienie zasad działania kredytów, odsetek oraz możliwości restrukturyzacji długów pomoże lepiej zarządzać finansami w przyszłości. Możesz również rozważyć skorzystanie z aplikacji do zarządzania budżetem, które pomogą śledzić wydatki i przypominać o nadchodzących płatnościach. Taka proaktywna strategia nie tylko ułatwi spłatę chwilówki, ale także pomoże w budowaniu zdrowych nawyków finansowych na przyszłość.