W tym artykule wyjaśniamy, jak działa debet w ING, jakie są warunki jego udzielenia, jakie opłaty są z nim związane oraz jakie mogą być konsekwencje niewłaściwego korzystania z tej usługi. Dowiesz się również, w jakich sytuacjach debet może okazać się przydatny i jak go spłacić bez dodatkowych obciążeń finansowych.

Kluczowe informacje:- Debet w ING pozwala na korzystanie z dodatkowych środków do ustalonego limitu, gdy brakuje własnych.

- Spłata debetu musi nastąpić w ciągu miesiąca, a odsetki naliczane są tylko od wykorzystanej kwoty.

- Debet jest automatycznie spłacany z kolejnych wpływów na konto.

- Aby aktywować debet, należy złożyć wniosek, a decyzja kredytowa jest podejmowana do 2 dni roboczych.

- Niewłaściwe korzystanie z debetu może prowadzić do dodatkowych kosztów i problemów finansowych.

Jak działa debet w ING i jakie są jego podstawowe zasady

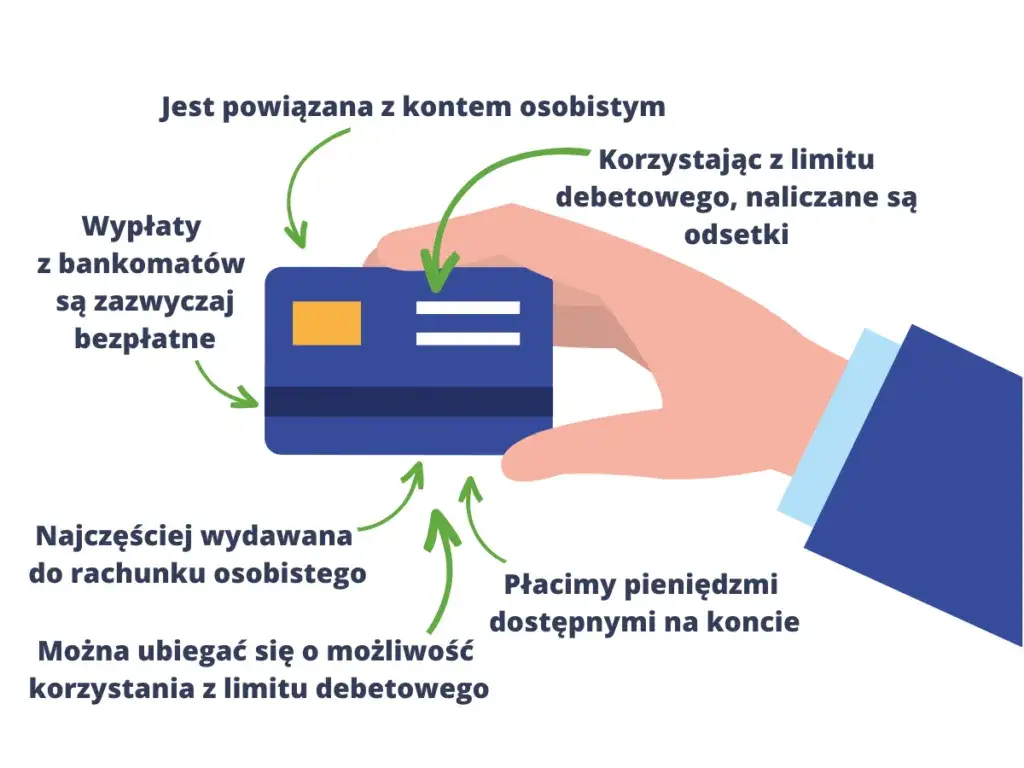

Debet w ING to forma krótkoterminowego zadłużenia, które pozwala na korzystanie z dodatkowych środków na koncie, nawet gdy brakuje własnych. Mechanizm ten działa automatycznie – gdy saldo konta spadnie do zera, bank udostępnia określony limit debetowy. Możesz go wykorzystać na codzienne wydatki, takie jak zakupy czy opłaty, bez konieczności składania dodatkowych wniosków.

Spłata debetu jest równie prosta. Bank automatycznie pobiera środki z kolejnych wpływów na konto, np. z pensji lub przelewów. Ważne jest, aby pamiętać, że odsetki naliczane są tylko od faktycznie wykorzystanej kwoty. Jeśli nie korzystasz z debetu, nie ponosisz dodatkowych kosztów. To elastyczne rozwiązanie, które może pomóc w nagłych sytuacjach finansowych.Warunki uzyskania debetu w ING – co musisz wiedzieć

Aby skorzystać z debetu w ING, musisz spełnić określone warunki. Przede wszystkim, musisz posiadać konto osobiste w tym banku. Dodatkowo, bank ocenia Twoją zdolność kredytową, biorąc pod uwagę historię finansową oraz regularne wpływy na konto. To ważne, aby mieć stabilne dochody, które pozwolą na spłatę zadłużenia.

Proces aktywacji debetu jest prosty. Wystarczy złożyć wniosek przez internet lub w aplikacji mobilnej. Decyzja kredytowa jest podejmowana do 2 dni roboczych, a po jej pozytywnym rozpatrzeniu, limit debetowy zostaje przypisany do Twojego konta. Pamiętaj, że każdy klient może mieć inny limit, w zależności od indywidualnej sytuacji finansowej.

Jakie są limity debetowe w ING i jak je ustalić

Limity debetowe w ING są ustalane indywidualnie dla każdego klienta. Bank bierze pod uwagę kilka czynników, takich jak wysokość dochodów, historia konta oraz dotychczasowa współpraca z bankiem. Typowe limity wahają się od kilkuset do kilku tysięcy złotych, ale dokładna kwota zależy od Twojej sytuacji finansowej.

- Posiadanie aktywnego konta osobistego w ING.

- Regularne wpływy na konto, np. z tytułu wynagrodzenia.

- Dobra historia finansowa i brak zaległości w spłatach.

- Złożenie wniosku o limit debetowy przez internet lub aplikację.

Czytaj więcej: Co oznacza debet na koncie? Jak działa i czy warto z niego korzystać?

Opłaty za debet w ING – ile kosztuje korzystanie z dodatkowych środków

Korzystanie z debetu w ING wiąże się z określonymi kosztami. Odsetki są naliczane od kwoty, którą faktycznie wykorzystasz z dostępnego limitu. Stawka zależy od indywidualnej umowy, ale zazwyczaj wynosi kilkanaście procent w skali roku. To ważne, aby pamiętać, że odsetki naliczane są codziennie, aż do całkowitej spłaty zadłużenia.

Oprócz odsetek, bank może pobierać dodatkowe opłaty, np. za przekroczenie limitu debetowego. Warto dokładnie sprawdzić warunki umowy, aby uniknąć niespodziewanych kosztów. Pamiętaj, że debety są tańsze niż chwilówki, ale nadal wymagają rozsądnego zarządzania finansami.

Kiedy warto skorzystać z debetu w ING – przykłady sytuacji

Debet w ING może być przydatny w nagłych sytuacjach, np. gdy musisz opłacić rachunki, a wypłata jest dopiero za kilka dni. To również dobre rozwiązanie na pokrycie nieoczekiwanych wydatków, takich jak awaria samochodu czy pilna wizyta u lekarza. Dzięki temu unikniesz konieczności zaciągania droższych pożyczek.

Jednak korzystanie z debetu wiąże się z ryzykiem. Jeśli nie spłacisz zadłużenia w terminie, odsetki mogą znacząco zwiększyć koszty. Dlatego warto korzystać z tej opcji tylko wtedy, gdy masz pewność, że szybko spłacisz wykorzystane środki.

Konsekwencje niewłaściwego korzystania z debetu w ING

Niewłaściwe korzystanie z debetu może prowadzić do poważnych problemów finansowych. Przede wszystkim, długotrwałe zadłużenie zwiększa koszty odsetek, co może obciążyć Twój budżet. Dodatkowo, przekroczenie limitu debetowego może skutkować dodatkowymi opłatami, a nawet blokadą konta.

Kolejnym ryzykiem jest wpływ na historię kredytową. Jeśli nie spłacisz debetu w terminie, informacja ta może trafić do Biura Informacji Kredytowej, co utrudni uzyskanie pożyczek w przyszłości. Dlatego tak ważne jest, aby korzystać z debetu rozsądnie i zawsze planować spłatę.

| Bank | Odsetki za debet | Dodatkowe opłaty |

| ING | od 12% w skali roku | opłata za przekroczenie limitu |

| PKO BP | od 14% w skali roku | opłata za aktywację debetu |

| mBank | od 13% w skali roku | brak dodatkowych opłat |

Jak uniknąć kosztów i ryzyk związanych z debetem w ING

Korzystanie z debetu w ING może być pomocne w nagłych sytuacjach, ale wymaga ostrożnego zarządzania finansami. Jak wynika z artykułu, odsetki naliczane są codziennie od wykorzystanej kwoty, a dodatkowe opłaty mogą pojawić się w przypadku przekroczenia limitu. Dlatego warto dokładnie planować spłatę, aby uniknąć niepotrzebnych kosztów.

Artykuł podkreśla również, że niewłaściwe korzystanie z debetu może prowadzić do poważnych konsekwencji, takich jak zwiększenie zadłużenia czy negatywny wpływ na historię kredytową. Przykłady sytuacji, w których debet jest przydatny, pokazują, że warto go traktować jako rozwiązanie tymczasowe, a nie stałe źródło finansowania.

Porównanie opłat w różnych bankach, w tym ING, PKO BP i mBank, wskazuje, że ING oferuje konkurencyjne warunki, ale kluczowe jest zrozumienie wszystkich kosztów. Dzięki rozsądnemu podejściu i regularnemu monitorowaniu stanu konta, można uniknąć problemów i efektywnie korzystać z tej usługi.