Jak długo informacje o spłacie zadłużenia pozostają w BIK? To pytanie nurtuje wiele osób, które chcą zrozumieć, jak długo ich historia kredytowa będzie wpływać na przyszłe decyzje finansowe. W BIK, czyli Bazie Informacji Kredytowej, dane dotyczące spłaconych kredytów i zaległości są przechowywane przez różny okres czasu, co może mieć istotny wpływ na zdolność kredytową. Warto wiedzieć, że informacje o spłaconych kredytach mogą być widoczne nawet przez kilkanaście lat, podczas gdy dane o zaległościach z opóźnieniami powyżej 60 dni są przechowywane przez 5 lat od momentu ich spłaty.

W artykule przedstawimy szczegółowe informacje na temat czasu przechowywania danych w BIK oraz ich wpływu na historię kredytową. Dowiesz się również, jak można usunąć nieaktualne informacje oraz jak uzyskać raport kredytowy, aby mieć pełen wgląd w swoją sytuację finansową.

Kluczowe informacje:- Informacje o spłaconych kredytach mogą być przechowywane w BIK przez kilkanaście lat.

- Zaległości z opóźnieniami powyżej 60 dni są widoczne w BIK przez 5 lat po spłacie.

- W przypadku spłaty zadłużenia, konieczne może być złożenie wniosku o usunięcie informacji z BIK.

- Warto regularnie sprawdzać swój raport kredytowy, aby wiedzieć, jakie informacje są przechowywane w BIK.

- Dokumenty potrzebne do usunięcia danych z BIK obejmują m.in. dowód spłaty zadłużenia oraz dokumenty tożsamości.

Jak długo informacje o spłacie zadłużenia pozostają w BIK?

Informacje o spłacie zadłużenia w BIK (Bazie Informacji Kredytowej) mogą być przechowywane przez różny okres czasu, co ma istotne znaczenie dla Twojej historii kredytowej. W zależności od rodzaju zobowiązania, dane te mogą być widoczne przez wiele lat. Zrozumienie, jak długo te informacje pozostają w systemie, jest kluczowe dla osób, które planują w przyszłości ubiegać się o kredyt lub pożyczkę.

Generalnie, informacje o spłaconych kredytach są przechowywane dłużej niż te dotyczące zaległości. Prawo reguluje czas przechowywania tych danych, co oznacza, że nie zawsze są one natychmiast usuwane z systemu po spłacie zadłużenia. W wielu przypadkach, konieczne jest złożenie dodatkowego wniosku o usunięcie tych informacji, co może wydłużyć czas ich widoczności w BIK.

Czas przechowywania danych o spłaconych kredytach w BIK

Dane dotyczące spłaconych kredytów mogą być przechowywane w BIK przez kilkanaście lat. W praktyce oznacza to, że nawet po uregulowaniu zobowiązania, informacje te mogą wpływać na Twoją zdolność kredytową przez długi czas. Czas przechowywania zależy od typu kredytu, na przykład:

- Kredyty hipoteczne – przechowywane do 20 lat.

- Kredyty gotówkowe i samochodowe – do 10 lat.

- Karty kredytowe – do 5 lat.

Warto pamiętać, że każdy przypadek może być inny, a czas przechowywania danych może się różnić w zależności od konkretnej sytuacji finansowej. Dlatego, jeśli chcesz mieć pewność, jakie informacje są przechowywane na Twój temat, warto regularnie sprawdzać swój raport kredytowy.

Jak długo widnieją informacje o zaległościach w BIK?

Informacje o zaległościach, zwłaszcza tych z opóźnieniami powyżej 60 dni, są przechowywane w BIK przez 5 lat od momentu spłaty i zamknięcia zobowiązania. Oznacza to, że nawet po uregulowaniu długu, informacja o wcześniejszych problemach z płatnościami może być widoczna dla potencjalnych kredytodawców. To może wpływać na decyzje o udzieleniu kredytu lub pożyczki.

Po upływie 5 lat, dane te powinny być automatycznie usunięte z systemu. Jeśli jednak informacja o zadłużeniu nadal figuruje w BIK po tym okresie, masz prawo złożyć wniosek o jej usunięcie. W takiej sytuacji bank nie może Ci odmówić, co jest istotne dla osób, które chcą oczyścić swoją historię kredytową.

Wpływ długości przechowywania danych na historię kredytową

Długość czasu, przez jaki informacje są przechowywane w BIK, ma kluczowe znaczenie dla Twojej historii kredytowej. Im dłużej dane są widoczne w systemie, tym większy wpływ mogą mieć na Twoją zdolność do uzyskania kredytu w przyszłości. Kredytodawcy często analizują historię kredytową, aby ocenić ryzyko związane z udzieleniem pożyczki. Dlatego ważne jest, aby być świadomym, jak długo Twoje wcześniejsze zobowiązania będą miały znaczenie.

Na przykład, jeśli masz informacje o spłaconych zadłużeniach, mogą one wpływać na Twoją zdolność kredytową przez dłuższy czas, co może ograniczyć możliwości uzyskania nowych kredytów. Warto monitorować swoją historię kredytową, aby zrozumieć, jak długo dane te będą miały wpływ na Twoje przyszłe decyzje finansowe.

Jak spłacone zadłużenie wpływa na przyszłe pożyczki?

Spłacone zadłużenie może mieć zarówno pozytywny, jak i negatywny wpływ na przyszłe wnioski o pożyczki. W przypadku, gdy wcześniejsze zobowiązania były terminowo spłacane, kredytodawcy mogą postrzegać Cię jako odpowiedzialnego pożyczkobiorcę, co zwiększa szanse na uzyskanie korzystnych warunków kredytowych. Z drugiej strony, jeśli Twoje spłaty były opóźnione, mogą istnieć obawy dotyczące Twojej zdolności do regulowania przyszłych zobowiązań.

Warto również zauważyć, że każdy kredytodawca ma swoje kryteria oceny, które mogą się różnić. Niektórzy mogą bardziej zwracać uwagę na historię spłat, podczas gdy inni mogą koncentrować się na aktualnym stanie finansowym. Dlatego tak istotne jest, aby mieć świadomość, jakie informacje są dostępne w BIK i jak mogą one wpłynąć na Twoje przyszłe wnioski o pożyczki.

Jakie są konsekwencje dla zdolności kredytowej po spłacie?

Spłata zadłużenia ma bezpośredni wpływ na Twoją zdolność kredytową. Po spłacie długów, Twoja historia kredytowa może ulec poprawie, co może prowadzić do wyższej oceny kredytowej. Kredytodawcy często analizują, jak długo byłeś zadłużony oraz jak regularnie spłacałeś swoje zobowiązania. Im lepsza historia spłat, tym lepsze warunki możesz uzyskać przy przyszłych pożyczkach.

Jednakże, jeśli w przeszłości miałeś opóźnienia w płatnościach, to mogą one nadal wpływać na Twoją zdolność kredytową, nawet po spłacie. Informacje o zaległościach mogą być widoczne przez 5 lat, co może ograniczyć Twoje możliwości uzyskania nowego kredytu. Dlatego warto dbać o terminowe regulowanie zobowiązań, aby uniknąć negatywnych konsekwencji dla swojej historii kredytowej.

Czytaj więcej: Jak sprawdzić zadłużenie osoby prywatnej – legalne metody i konsekwencje długów

Proces usuwania nieaktualnych informacji z BIK

Usuwanie nieaktualnych informacji z BIK jest kluczowym krokiem dla osób, które chcą poprawić swoją historię kredytową. W celu usunięcia danych, które nie powinny już być widoczne, należy złożyć odpowiedni wniosek. Proces ten może być różny w zależności od rodzaju informacji, jak również od samego banku czy instytucji finansowej. Zrozumienie, jak skutecznie przeprowadzić ten proces, jest niezbędne dla osób, które pragną mieć czystą historię kredytową.

Warto zaznaczyć, że każda instytucja ma swoje procedury dotyczące usuwania informacji. Dlatego ważne jest, aby dokładnie zapoznać się z wymaganiami i krokami, które należy podjąć. Zwykle proces ten obejmuje wypełnienie formularza oraz dostarczenie odpowiednich dokumentów potwierdzających spłatę zadłużenia.

Jak złożyć wniosek o usunięcie danych z BIK?

Aby złożyć wniosek o usunięcie danych z BIK, należy najpierw przygotować odpowiednie dokumenty. Wniosek można złożyć osobiście lub online, w zależności od preferencji i możliwości danej instytucji. W przypadku składania wniosku online, konieczne jest wypełnienie formularza dostępnego na stronie BIK oraz załączenie skanów wymaganych dokumentów.

Warto pamiętać, że wniosek musi być kompletny, aby został rozpatrzony. Należy podać wszystkie niezbędne informacje, takie jak dane osobowe, szczegóły dotyczące zadłużenia oraz powód, dla którego wniosek jest składany. Po złożeniu wniosku, instytucja ma określony czas na jego rozpatrzenie i poinformowanie wnioskodawcy o decyzji.

Jakie dokumenty są potrzebne do usunięcia informacji z BIK?

Aby skutecznie usunąć informacje z BIK, potrzebne będą określone dokumenty. Należy dostarczyć dowód spłaty zadłużenia, który potwierdza, że zobowiązanie zostało uregulowane. Dodatkowo, wymagane mogą być dokumenty tożsamości, takie jak dowód osobisty lub paszport. W niektórych przypadkach konieczne może być również załączenie umowy kredytowej lub innego dokumentu potwierdzającego wcześniejsze zobowiązanie.- Dowód spłaty zadłużenia (np. potwierdzenie przelewu)

- Dokument tożsamości (dowód osobisty lub paszport)

- Umowa kredytowa (jeśli jest dostępna)

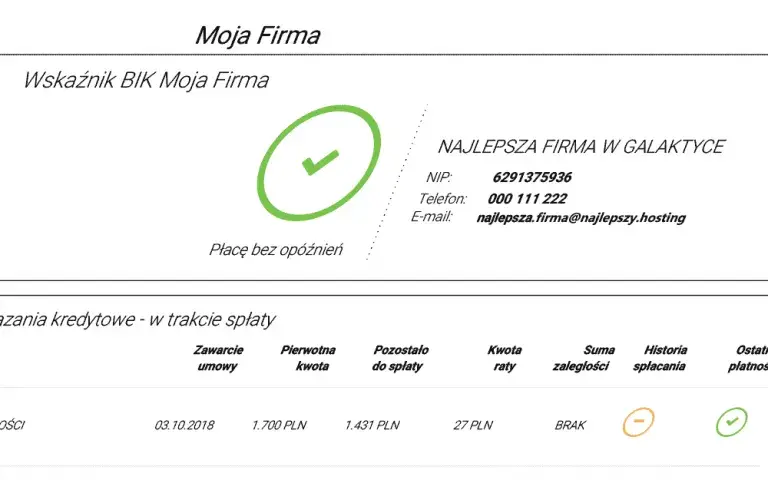

Jak uzyskać raport kredytowy z BIK?

Uzyskanie raportu kredytowego z BIK (Baza Informacji Kredytowej) jest kluczowym krokiem dla osób pragnących zrozumieć swoją sytuację finansową. Raport kredytowy zawiera szczegółowe informacje na temat historii kredytowej, w tym dane o spłaconych oraz zaległych zobowiązaniach. Możliwość dostępu do tego raportu pozwala na monitorowanie własnej zdolności kredytowej oraz identyfikację ewentualnych błędów, które mogą wpłynąć na przyszłe decyzje finansowe.

Aby uzyskać raport kredytowy, należy przejść przez kilka prostych kroków. Przede wszystkim, warto odwiedzić stronę internetową BIK, gdzie znajdziesz szczegółowe informacje na temat procesu uzyskiwania raportu. Raport można zamówić online lub w formie papierowej, a czas oczekiwania na jego przesłanie może się różnić w zależności od wybranej metody.

Co zawiera raport kredytowy i jak go interpretować?

Raport kredytowy z BIK zawiera wiele istotnych informacji, które mogą pomóc w ocenie zdolności kredytowej. Wśród kluczowych elementów raportu znajdują się dane dotyczące historii spłat, aktualny stan zadłużenia oraz informacje o wszelkich opóźnieniach w płatnościach. Dzięki tym danym, kredytodawcy mogą ocenić ryzyko związane z udzieleniem kredytu.Warto również zwrócić uwagę na wskaźnik oceny kredytowej, który może znacząco wpłynąć na decyzje banków. Zrozumienie, jak interpretować te informacje, jest kluczowe dla podejmowania świadomych decyzji finansowych. W przypadku jakichkolwiek nieprawidłowości w raporcie, warto jak najszybciej podjąć działania w celu ich skorygowania.

Jak poprawić swoją zdolność kredytową po spłacie zadłużenia?

Po spłacie zadłużenia, ważne jest, aby aktywnie pracować nad poprawą swojej zdolności kredytowej. Regularne monitorowanie raportu kredytowego z BIK to kluczowy krok, który pozwala na szybką identyfikację ewentualnych błędów lub nieaktualnych informacji. Poza tym, warto rozważyć wykorzystanie produktów kredytowych, takich jak karty kredytowe czy niewielkie pożyczki, które można spłacać terminowo. Dzięki temu możesz zbudować pozytywną historię kredytową, co w przyszłości ułatwi uzyskanie korzystniejszych warunków kredytowych.

Warto również zwrócić uwagę na wykształcenie finansowe, które pomoże zrozumieć, jak różne czynniki wpływają na Twoją zdolność kredytową. Uczestnictwo w szkoleniach lub korzystanie z zasobów online dotyczących zarządzania finansami osobistymi może przynieść długoterminowe korzyści. Pamiętaj, że świadome zarządzanie swoimi finansami oraz regularne spłacanie zobowiązań są kluczowe dla utrzymania dobrej zdolności kredytowej w przyszłości.