Kredyt i pożyczka to dwa popularne rodzaje umów finansowych, które często są mylone, mimo że mają istotne różnice. Zrozumienie tych różnic jest kluczowe, aby podejmować świadome decyzje finansowe. Kredyt jest regulowany przez Prawo bankowe, co oznacza, że może być udzielany tylko przez banki i wiąże się z określonymi formalnościami oraz zabezpieczeniami. Z kolei pożyczka, regulowana przez Kodeks cywilny, może być udzielana zarówno przez banki, jak i osoby fizyczne, co sprawia, że jest bardziej elastyczna.

W tym artykule przyjrzymy się kluczowym różnicom między kredytem a pożyczką, aby pomóc Ci lepiej zrozumieć, która opcja może być dla Ciebie bardziej odpowiednia. Omówimy m.in. regulacje prawne, rodzaje podmiotów udzielających tych umów, wymagane formalności oraz związane z nimi koszty.

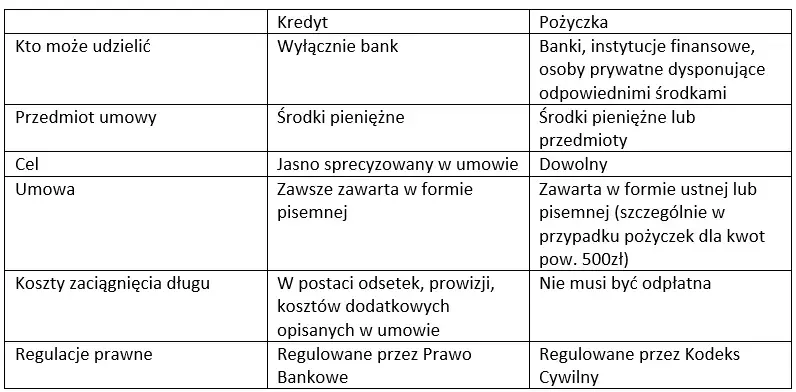

Kluczowe informacje:- Umowa kredytu jest regulowana przez Prawo bankowe, a pożyczki przez Kodeks cywilny.

- Kredyt może być udzielany tylko przez banki, podczas gdy pożyczki mogą być udzielane przez różne podmioty, w tym osoby fizyczne.

- Umowa kredytu musi być zawarta na piśmie, a pożyczka może być zawarta ustnie, jeśli jej wartość nie przekracza 1000 zł.

- Kredyt musi mieć określony cel, a pożyczka nie wymaga podawania celu wydatków.

- Kredyt zazwyczaj jest zabezpieczony, podczas gdy pożyczki rzadziej wymagają zabezpieczeń.

- Kredyty wiążą się z dodatkowymi kosztami, takimi jak odsetki i prowizje, podczas gdy pożyczki mogą być mniej kosztowne.

Różnice w regulacjach prawnych kredytu i pożyczki

Kredyt i pożyczka to dwa różne rodzaje umów finansowych, które są regulowane przez różne przepisy prawne. Umowa kredytu jest objęta Prawem bankowym, które określa zasady, na jakich banki mogą udzielać kredytów. W ramach tego prawa banki mają określone obowiązki wobec klientów, takie jak weryfikacja zdolności kredytowej oraz informowanie o warunkach umowy. Z kolei pożyczka jest regulowana przez Kodeks cywilny, co sprawia, że jej zapisy są bardziej elastyczne i mniej sformalizowane.

Warto zauważyć, że regulacje dotyczące kredytów są bardziej restrykcyjne. Kredytodawcy muszą przestrzegać wielu przepisów, aby zapewnić ochronę konsumentów. Natomiast umowy pożyczkowe mogą być zawierane w prostszy sposób, co ułatwia dostęp do finansowania, ale jednocześnie niesie ze sobą pewne ryzyko dla pożyczkodawców. Przykładowo, w przypadku pożyczki nie jest wymagane, aby umowa była zawsze spisana na piśmie, co może prowadzić do nieporozumień między stronami.

Jak prawo bankowe reguluje umowy kredytowe w Polsce?

Prawo bankowe w Polsce reguluje zasady udzielania kredytów przez banki. Wymogi dotyczące udzielania kredytów obejmują m.in. konieczność przeprowadzenia analizy zdolności kredytowej klienta oraz zabezpieczenia kredytu. Banki są zobowiązane do informowania klientów o wszystkich kosztach związanych z kredytem, w tym o oprocentowaniu oraz dodatkowych opłatach. Dodatkowo, muszą przestrzegać przepisów dotyczących odpowiedzialnego pożyczania, co ma na celu ochronę konsumentów przed nadmiernym zadłużeniem.

Kodeks cywilny a umowy pożyczkowe: co warto wiedzieć?

Kodeks cywilny reguluje zasady udzielania pożyczek, które różnią się od kredytów. Umowa pożyczki może być zawarta zarówno na piśmie, jak i ustnie, co czyni ją bardziej dostępną. W Kodeksie cywilnym nie ma tak rygorystycznych wymogów jak w przypadku kredytów. Pożyczkodawcy nie mają obowiązku weryfikacji zdolności kredytowej pożyczkobiorcy, co sprawia, że pożyczki są często udzielane na prostszych zasadach. Jednak brak formalności może prowadzić do większego ryzyka, zarówno dla pożyczkodawcy, jak i pożyczkobiorcy.Rodzaje podmiotów udzielających kredytów i pożyczek

Na rynku finansowym istnieje wiele różnych podmiotów, które mogą udzielać kredytów oraz pożyczek. Kredyty są zazwyczaj udzielane przez banki, które muszą spełniać szereg wymogów regulacyjnych. Banki pełnią kluczową rolę w systemie finansowym, oferując różnorodne produkty, które są dostosowane do potrzeb klientów. Z kolei pożyczki mogą być udzielane nie tylko przez banki, ale także przez inne instytucje finansowe oraz osoby fizyczne, co stwarza szersze możliwości dla pożyczkobiorców.

Warto zaznaczyć, że różnorodność podmiotów udzielających pożyczek wpływa na dostępność i warunki tych produktów. Na rynku funkcjonują m.in. firmy pożyczkowe, które oferują szybkie pożyczki na niewielkie kwoty, a także platformy peer-to-peer, które łączą pożyczkodawców z pożyczkobiorcami. Dzięki takim rozwiązaniom, klienci mogą wybierać spośród wielu opcji, co zwiększa konkurencyjność i może prowadzić do korzystniejszych warunków finansowych.

Kto może udzielać kredytów? Banki i ich rola

Banki odgrywają fundamentalną rolę w systemie finansowym, będąc głównymi instytucjami udzielającymi kredytów. Aby móc oferować kredyty, banki muszą spełniać określone wymogi regulacyjne, takie jak posiadanie odpowiednich licencji oraz przestrzeganie przepisów prawa bankowego. Kredyty mogą przybierać różne formy, w tym kredyty hipoteczne, gotówkowe czy samochodowe, które są dostosowane do różnych potrzeb klientów. Banki mają również obowiązek przeprowadzania analizy zdolności kredytowej, co pozwala im ocenić ryzyko związane z udzieleniem kredytu.

Pożyczki: różnorodność podmiotów i ich możliwości

Na rynku pożyczek istnieje wiele różnych podmiotów, które mogą oferować te produkty. Firmy pożyczkowe często specjalizują się w udzielaniu krótkoterminowych pożyczek, które są dostępne dla klientów w szybki i prosty sposób. Dodatkowo, platformy peer-to-peer umożliwiają pożyczanie pieniędzy bezpośrednio od innych osób, co może być korzystne zarówno dla pożyczkodawców, jak i pożyczkobiorców. Ta różnorodność podmiotów sprawia, że klienci mają szeroki wachlarz możliwości, ale również muszą być ostrożni w wyborze odpowiedniego rozwiązania finansowego.

Czytaj więcej: Jak ustawić debet na koncie Millennium – prosty przewodnik krok po kroku

Formalności związane z zawieraniem kredytu i pożyczki

Uzyskanie zarówno kredytu, jak i pożyczki wiąże się z pewnymi formalnościami, które należy spełnić. W przypadku kredytów, proces jest zazwyczaj bardziej sformalizowany i wymaga dostarczenia określonych dokumentów. Klient musi przedstawić bankowi swoje dane osobowe, dokumenty potwierdzające dochody oraz informacje o posiadanym majątku. Bank przeprowadza również analizę zdolności kredytowej, co pozwala ocenić, czy klient będzie w stanie spłacić zobowiązanie. Wymogi te mają na celu zabezpieczenie zarówno kredytodawcy, jak i pożyczkobiorcy.

W przypadku pożyczek, formalności są często mniej skomplikowane. Pożyczkodawcy, szczególnie w firmach pożyczkowych, mogą oferować szybkie pożyczki z minimalnymi wymaganiami. Wiele z tych pożyczek można uzyskać bez konieczności przedstawiania skomplikowanej dokumentacji. Zazwyczaj wystarczy dowód osobisty oraz potwierdzenie dochodów, ale w niektórych przypadkach pożyczka może być udzielona nawet bez tego. Taka elastyczność sprawia, że pożyczki są dostępne dla szerszego grona klientów, ale mogą wiązać się z wyższym ryzykiem dla pożyczkodawców.

Wymagania formalne przy kredycie: co musisz spełnić?

Aby uzyskać kredyt, konieczne jest spełnienie określonych wymagań formalnych. Klient musi przedstawić dokumenty potwierdzające jego tożsamość, takie jak dowód osobisty lub paszport. Dodatkowo, bank wymaga przedstawienia zaświadczenia o dochodach, które może być wydane przez pracodawcę lub być w formie zeznania podatkowego. Ważnym elementem jest również historia kredytowa, która jest analizowana przez banki w celu oceny ryzyka. W przypadku pozytywnej oceny, bank przedstawia ofertę kredytową, która zawiera szczegóły dotyczące oprocentowania, okresu spłaty oraz dodatkowych kosztów.

Jakie formalności są potrzebne do zawarcia pożyczki?

W przypadku pożyczek, formalności są znacznie uproszczone. Klient zazwyczaj musi jedynie przedstawić dowód osobisty oraz, w niektórych przypadkach, potwierdzenie dochodów lub zaświadczenie o zatrudnieniu. Wiele firm pożyczkowych oferuje możliwość załatwienia formalności online, co przyspiesza cały proces. Pożyczki mogą być również udzielane na podstawie oświadczenia o dochodach, co czyni je bardziej dostępnymi. Klienci powinni jednak zwracać uwagę na warunki umowy, aby uniknąć nieprzyjemnych niespodzianek związanych z dodatkowymi opłatami lub wysokim oprocentowaniem.Cele i przeznaczenie środków w kredytach i pożyczkach

Kredyty i pożyczki różnią się nie tylko w regulacjach prawnych, ale także w celach, na jakie można je przeznaczyć. Kredyty są często udzielane na konkretne cele, takie jak zakup mieszkania, samochodu lub sfinansowanie działalności gospodarczej. Banki wymagają, aby umowa kredytowa określała, na co zostaną przeznaczone środki, co pozwala im na kontrolowanie wydatków. Dzięki temu kredytobiorcy są zobowiązani do korzystania z pieniędzy zgodnie z ustalonym celem, co zmniejsza ryzyko niewłaściwego wykorzystania funduszy.

Z kolei pożyczki oferują większą elastyczność, ponieważ nie muszą być przeznaczone na określony cel. Klienci mogą wykorzystać pożyczone pieniądze według własnego uznania, co czyni je atrakcyjną opcją dla osób potrzebujących szybkiego wsparcia finansowego. Dzięki temu pożyczki mogą być używane na różne wydatki, od codziennych zakupów po niespodziewane wydatki, takie jak naprawy samochodu czy medycyna. Ta elastyczność sprawia, że pożyczki są często bardziej dostępne dla osób, które nie chcą lub nie mogą określić konkretnego celu wydatków.

Jak cel kredytu wpływa na umowę i kontrolę wydatków?

Cel, na który przeznaczany jest kredyt, ma istotny wpływ na treść umowy oraz na sposób, w jaki bank kontroluje wydatki. Kredytobiorca jest zobowiązany do wykorzystania środków zgodnie z ustalonym celem, co oznacza, że bank może wymagać dokumentacji potwierdzającej, że pieniądze zostały wydane zgodnie z umową. Przykładowo, w przypadku kredytu hipotecznego bank może wymagać potwierdzenia zakupu nieruchomości. Taka kontrola ma na celu zminimalizowanie ryzyka dla banku oraz zapewnienie, że kredytobiorca nie nadużywa środków, co może prowadzić do problemów ze spłatą.

Pożyczka bez celu: elastyczność i jej zalety

Jednym z głównych atutów pożyczek jest ich elastyczność. Klienci mogą wykorzystać pożyczone środki na dowolny cel, co sprawia, że są one idealnym rozwiązaniem w sytuacjach awaryjnych lub gdy potrzebna jest szybka gotówka. Taka swoboda pozwala na pokrycie nieprzewidzianych wydatków, jak naprawy, leczenie czy wakacje. Dodatkowo, brak konieczności określenia celu wydatków sprawia, że proces uzyskania pożyczki jest zazwyczaj szybszy i mniej skomplikowany. To czyni pożyczki bardziej dostępnymi dla osób, które potrzebują elastyczności w zarządzaniu swoimi finansami.

Zabezpieczenia w umowach kredytowych i pożyczkowych

Zabezpieczenia są kluczowym elementem zarówno w kredytach, jak i pożyczkach, ponieważ chronią interesy kredytodawców. W przypadku kredytów, zabezpieczenie ma na celu zminimalizowanie ryzyka finansowego, które banki podejmują, udzielając kredytów. Typowe formy zabezpieczeń obejmują hipotekę, która jest stosowana w kredytach hipotecznych, oraz gwarancje bankowe czy weksle. Takie zabezpieczenia dają bankom pewność, że w przypadku niewypłacalności kredytobiorcy, będą mogły odzyskać swoje środki poprzez sprzedaż zabezpieczonego mienia.

W przypadku pożyczek, zabezpieczenia są mniej powszechne, ale również mogą występować. Pożyczkodawcy mogą wymagać zabezpieczeń, takich jak zastaw na mieniu lub poręczenia osób trzecich, choć nie jest to regułą. Wiele firm pożyczkowych udziela pożyczek bez zabezpieczeń, co czyni je bardziej dostępnymi, ale również wiąże się z większym ryzykiem dla pożyczkodawców. Klienci powinni być świadomi, że brak zabezpieczeń w pożyczkach często przekłada się na wyższe oprocentowanie i dodatkowe opłaty, co może wpływać na całkowity koszt pożyczki.

Jakie zabezpieczenia są typowe dla kredytów?

W przypadku kredytów, najczęściej stosowanymi zabezpieczeniami są hipoteki, które są szczególnie popularne w kredytach hipotecznych. Hipoteka pozwala bankowi na dochodzenie swoich roszczeń poprzez sprzedaż nieruchomości, jeśli kredytobiorca nie spłaci zobowiązania. Inne formy zabezpieczeń to gwarancje, które mogą być udzielane przez osoby trzecie, oraz weksle, które są dokumentami potwierdzającymi dług. W przypadku kredytów samochodowych, pojazd często jest używany jako zabezpieczenie, co daje bankowi możliwość odzyskania środków poprzez sprzedaż samochodu w przypadku niewypłacalności klienta.

Zabezpieczenia w pożyczkach: co warto wiedzieć?

W pożyczkach zabezpieczenia są mniej powszechne, ale mogą występować w postaci poręczeń lub zastawów. Niektóre firmy pożyczkowe mogą wymagać, aby pożyczkobiorca przedstawił zabezpieczenie, ale wiele z nich oferuje pożyczki bez żadnych zabezpieczeń, co czyni je bardziej dostępnymi. Warto jednak pamiętać, że brak zabezpieczeń często wiąże się z wyższymi kosztami, ponieważ pożyczkodawcy muszą uwzględnić wyższe ryzyko. Klienci powinni dokładnie zapoznać się z warunkami umowy, aby uniknąć nieprzyjemnych niespodzianek związanych z dodatkowymi opłatami lub wysokim oprocentowaniem.

Koszty związane z kredytem i pożyczką

Kredyty i pożyczki wiążą się z różnymi kosztami, które mogą znacząco wpłynąć na całkowity koszt zobowiązania. W przypadku kredytów, klienci muszą liczyć się z takimi kosztami jak odsetki, które są naliczane na podstawie kwoty kredytu oraz okresu spłaty. Dodatkowo, banki mogą pobierać różne prowizje, takie jak opłata za udzielenie kredytu, co również zwiększa całkowity koszt. Ważne jest, aby przed podpisaniem umowy dokładnie zrozumieć wszystkie opłaty, które mogą być związane z kredytem.

W przypadku pożyczek, koszty mogą być równie zróżnicowane. Firmy pożyczkowe często oferują szybkie pożyczki, które mogą mieć wyższe oprocentowanie w porównaniu do tradycyjnych kredytów. Klienci powinni być szczególnie czujni na potencjalne ukryte opłaty, takie jak prowizje za wcześniejszą spłatę lub opłaty administracyjne. Aby zminimalizować koszty, warto porównać oferty różnych pożyczkodawców i dokładnie zapoznać się z warunkami umowy. Dobrą praktyką jest również negocjowanie warunków pożyczki, aby uzyskać lepsze oprocentowanie i niższe opłaty.Jakie są typowe koszty kredytu, które musisz znać?

Typowe koszty związane z kredytami obejmują odsetki, które są naliczane na podstawie stopy procentowej ustalonej przez bank. Oprócz tego, klienci mogą napotkać różne prowizje, takie jak opłata za udzielenie kredytu lub opłata za wcześniejszą spłatę, które mogą znacząco zwiększyć całkowity koszt kredytu. Ważne jest, aby zrozumieć, że oprocentowanie może być stałe lub zmienne, co również wpływa na całkowity koszt kredytu. Klienci powinni dokładnie analizować oferty i porównywać różne banki, aby znaleźć najkorzystniejsze warunki.

| Typ kredytu | Oprocentowanie | Opłata za udzielenie |

| Kredyt hipoteczny | 3.5% - 5% | 1% - 3% |

| Kredyt gotówkowy | 6% - 12% | 0% - 2% |

Pożyczka a koszty: czy można uniknąć dodatkowych opłat?

W przypadku pożyczek, klienci powinni być świadomi różnych kosztów, które mogą się pojawić. Oprocentowanie pożyczek może być wyższe niż w przypadku kredytów, co sprawia, że całkowity koszt może być znaczny. Dodatkowo, firmy pożyczkowe mogą pobierać różne opłaty, takie jak opłata administracyjna czy opłata za przedłużenie terminu spłaty. Aby zminimalizować koszty, klienci powinni dokładnie czytać umowy i porównywać oferty różnych pożyczkodawców. Warto również negocjować warunki pożyczki, aby uzyskać korzystniejsze oprocentowanie i niższe opłaty.

Jak świadome podejmowanie decyzji finansowych wpływa na przyszłość

W dzisiejszym dynamicznym świecie finansów, świadome podejmowanie decyzji dotyczących kredytów i pożyczek ma kluczowe znaczenie dla długoterminowej stabilności finansowej. Klienci powinni nie tylko analizować oferty i porównywać koszty, ale także zastanowić się nad perspektywą przyszłych wydatków oraz możliwościami spłaty. Rozważenie takich kwestii jak zmiany w sytuacji zawodowej, inflacja czy zmiany stóp procentowych może pomóc w uniknięciu problemów finansowych w przyszłości. Warto również korzystać z narzędzi finansowych, takich jak kalkulatory kredytowe i pożyczkowe, które pomagają zrozumieć całkowity koszt zobowiązań i lepiej planować budżet.

Dodatkowo, klienci powinni być otwarci na nowe technologie i innowacyjne rozwiązania w finansach, takie jak aplikacje mobilne do zarządzania budżetem czy platformy do porównywania ofert kredytowych i pożyczkowych. W miarę jak rynek finansowy ewoluuje, korzystanie z nowoczesnych narzędzi może ułatwić podejmowanie świadomych decyzji, co w dłuższej perspektywie przyczyni się do lepszego zarządzania finansami osobistymi oraz osiągnięcia stabilności finansowej.