Chwilówki, czyli krótkoterminowe pożyczki, od dawna budzą wiele pytań, szczególnie w kontekście ich wpływu na historię kredytową. Od 18 maja 2023 roku większość firm pożyczkowych zgłasza zaciągnięte chwilówki do Biura Informacji Kredytowej (BIK). To ważna zmiana, która może wpłynąć na zdolność kredytową wielu osób.

Warto jednak pamiętać, że nie wszystkie firmy przestrzegają tych zasad. Niektóre zgłaszają chwilówki do BIK tylko w przypadku opóźnień w spłacie, a inne w ogóle tego nie robią. Dlatego tak ważne jest, aby wiedzieć, jakie konsekwencje niesie ze sobą zaciągnięcie chwilówki i jak sprawdzić, czy została odnotowana w BIK.

Kluczowe informacje:- Od 18 maja 2023 roku chwilówki są zgłaszane do BIK przez większość firm pożyczkowych.

- Nie wszystkie firmy zgłaszają chwilówki do BIK – niektóre robią to tylko przy opóźnieniach w spłacie.

- Wpływ chwilówek na zdolność kredytową zależy od terminowości spłat.

- Sprawdzenie historii w BIK jest możliwe online i pomaga monitorować swoją sytuację kredytową.

- Odpowiedzialne korzystanie z chwilówek minimalizuje negatywny wpływ na zdolność kredytową.

Czy chwilówki są wpisywane do BIK? Wyjaśniamy zasady

Od 18 maja 2023 roku obowiązują nowe przepisy dotyczące zgłaszania chwilówek do Biura Informacji Kredytowej (BIK). Czy chwilówki wpisują do BIK? Tak, ale nie wszystkie. Większość firm pożyczkowych ma obowiązek zgłaszać takie zobowiązania, co ma na celu zwiększenie transparentności rynku finansowego.

Warto jednak pamiętać, że nie każda chwilówka trafi do BIK. Niektóre firmy zgłaszają je tylko w przypadku opóźnień w spłacie, a inne w ogóle tego nie robią. Dlatego przed zaciągnięciem pożyczki warto sprawdzić, czy dana firma współpracuje z BIK. To kluczowe, aby uniknąć niespodzianek w przyszłości.

Które firmy zgłaszają chwilówki do BIK? Lista najważniejszych

Nie wszystkie firmy pożyczkowe działają według tych samych zasad. Niektóre z nich regularnie zgłaszają chwilówki do BIK, podczas gdy inne robią to tylko w określonych sytuacjach. Poniżej znajdziesz listę najważniejszych firm, które współpracują z BIK.

| Firma | Czy zgłasza do BIK? |

| Provident | Tak |

| Vivus | Tak |

| Wonga | Tak |

| Zaplo | Tak |

| Extraportfel | Tak |

Jakie są konsekwencje wpisu chwilówki do BIK?

Wpis chwilówki do BIK może mieć zarówno pozytywne, jak i negatywne skutki. Jeśli spłacasz pożyczkę terminowo, może to poprawić Twoją historię kredytową. Banki widzą, że jesteś wiarygodnym klientem, co zwiększa szanse na uzyskanie kredytu w przyszłości.

Niestety, opóźnienia w spłacie mogą poważnie zaszkodzić Twojej zdolności kredytowej. W takim przypadku wpis do BIK może utrudnić zaciągnięcie kolejnych zobowiązań. Dlatego tak ważne jest, aby zawsze spłacać chwilówki na czas.

Czytaj więcej: Jak wyjść z chwilówek i uniknąć spirali zadłużenia – praktyczne porady

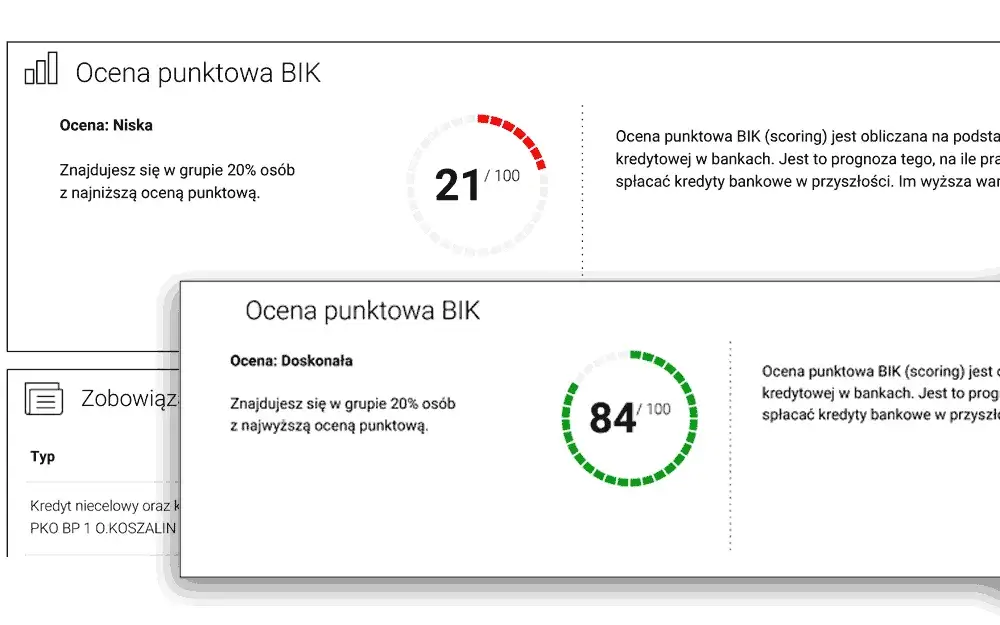

Jak sprawdzić, czy chwilówka jest w BIK? Proste kroki

Chcesz wiedzieć, czy Twoja chwilówka została zgłoszona do BIK? To proste! Wystarczy skorzystać z usług Biura Informacji Kredytowej, które oferuje dostęp do Twojej historii kredytowej online. Możesz to zrobić w kilku prostych krokach.

Najpierw załóż konto na stronie BIK, a następnie zamów raport. Koszt to zazwyczaj kilkadziesiąt złotych, ale warto zainwestować, aby mieć pełną kontrolę nad swoją sytuacją finansową. Raport pokaże Ci wszystkie zobowiązania, w tym te związane z chwilówkami wpisywanymi do BIK.

- Zarejestruj się na stronie BIK.

- Zamów raport o swojej historii kredytowej.

- Sprawdź, czy Twoja chwilówka została zgłoszona.

- Zweryfikuj terminowość spłat.

- Monitoruj swoją sytuację regularnie.

Czy chwilówki wpływają na zdolność kredytową? Fakty i mity

Wiele osób uważa, że chwilówki zawsze szkodzą zdolności kredytowej. To mit! Jeśli spłacasz je terminowo, mogą nawet poprawić Twoją historię kredytową. Banki widzą, że jesteś wiarygodnym klientem, co może zwiększyć szanse na uzyskanie kredytu.

Problem pojawia się, gdy spłaty są opóźnione. Wtedy wpis do BIK może poważnie zaszkodzić Twojej zdolności kredytowej. Dlatego tak ważne jest, aby zawsze spłacać chwilówki na czas i unikać zbędnego ryzyka.

Jak uniknąć negatywnego wpływu chwilówek na BIK?

Chcesz korzystać z chwilówek, ale nie chcesz, aby wpłynęły negatywnie na Twoją zdolność kredytową? Kluczem jest odpowiedzialne zarządzanie finansami. Zawsze sprawdzaj warunki pożyczki i upewnij się, że możesz ją spłacić bez problemów.

Unikaj opóźnień w spłatach, a jeśli masz trudności finansowe, skontaktuj się z firmą pożyczkową. Wiele z nich oferuje możliwość zmiany harmonogramu spłat. Pamiętaj, że regularne spłaty to najlepszy sposób, aby chronić swoją historię kredytową.

Jak chwilówki kształtują Twoją historię kredytową?

W artykule wyjaśniamy, że chwilówki wpisywane do BIK mogą zarówno pomóc, jak i zaszkodzić Twojej zdolności kredytowej. Jeśli spłacasz je terminowo, mogą poprawić Twoją wiarygodność w oczach banków. Jednak opóźnienia w spłatach mogą poważnie wpłynąć na negatywną ocenę Twojej historii kredytowej.

Podkreślamy również, że nie wszystkie firmy pożyczkowe zgłaszają chwilówki do BIK. Dlatego przed zaciągnięciem pożyczki warto sprawdzić, czy dana firma współpracuje z BIK. To kluczowe, aby uniknąć nieprzyjemnych niespodzianek w przyszłości.

Wskazujemy również na praktyczne kroki, takie jak regularne sprawdzanie raportów BIK i odpowiedzialne zarządzanie finansami. Dzięki temu możesz uniknąć negatywnego wpływu chwilówek na swoją zdolność kredytową i cieszyć się większym zaufaniem instytucji finansowych.